5 Gründe für ein neues Gold-Playbook

Spektakulär war der Goldpreisanstieg in diesem Frühjahr zweifelsohne. In wenigen Wochen legte der Goldpreis auf USD-Basis um knapp 20% zu, im gesamten ersten Halbjahr betrug das Plus mit 21,7%. Auf EUR-Basis verbuchte Gold einen Zugewinn von 16,4% in den ersten sechs Monaten des Jahres. Der Showdown im Goldpreis, den wir im In Gold We Trust-Report 2023 angekündigt hatten, ist eingetreten. Beachtlich an diesem Umstand ist, dass all dies in einem Umfeld geschieht, in dem laut bisherigem Playbook der Goldpreis eigentlich hätte fallen müssen. Viele Fragen wirft in diesem Zusammenhang der Zusammenbruch der Korrelation des Goldpreises zu den Realzinsen auf. Im alten Paradigma war es undenkbar, dass der Goldpreis während einer Phase stark steigender Realzinsen fester tendiert. Gold und Goldinvestoren betreten nun die terra incognita.

Alte Korrelationen lösen sich auf

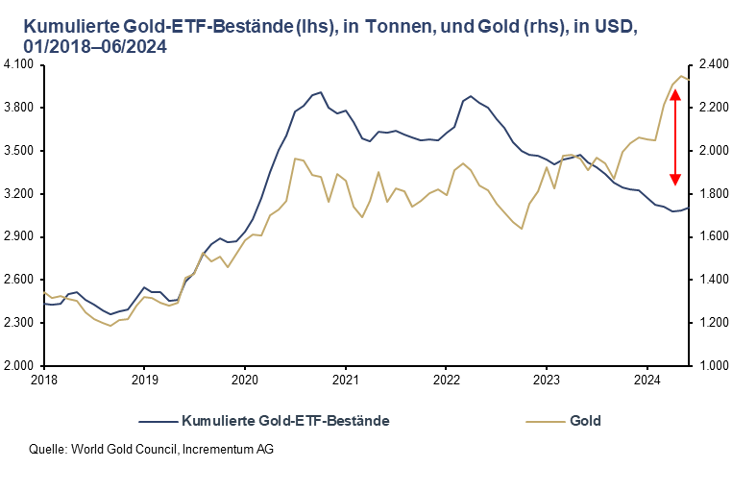

Neben der hohen negativen Korrelation zwischen dem Goldpreis und den US-Realzinsen hat sich auch die einst starke Bindung zwischen der Investorennachfrage aus dem Westen und dem Goldpreis in den letzten Quartalen aufgelöst. Angesichts des Rekordlaufs von Gold hätte man wohl erwartet, dass die ETFs Rekordzuflüsse verbuchen würden. Doch erstens kommt es anders und zweitens als man denkt: Netto flossen fast 780 Tonnen Gold, d. h. 20%, von 04/2022 bis 06/2024 aus ETFs ab. Gemäß altem Gold-Playbook müsste angesichts der gesunkenen ETF-Bestände Gold bei ungefähr 1.700 USD notieren.

Folglich ist ein wesentliches Element des neuen Gold-Playbooks, dass der westliche Finanzinvestor nicht mehr der marginale Käufer bzw. Verkäufer von Gold ist. Die signifikante Nachfrage der Notenbanken und privater asiatischer Investoren sind hauptverantwortlich dafür, dass der Goldpreis auch im Umfeld steigender Realzinsen reüssieren konnte.

Eine Reduktion der Gold ETF-Bestände bei steigenden Realzinsen ist aus Sicht der Akteure im Westen durchaus eine rationale Entscheidung, sofern sie davon ausgehen, dass:

- sie keinen erhöhten Gegenparteirisiken ausgesetzt sind und daher keinen Bedarf für einen ausfallsicheren Vermögenswert haben.

- die Realzinsen künftig auch positiv bleiben bzw. dass keine zweite Inflationswelle auftreten wird.

- sie Opportunitätskosten erleiden, wenn sie klassische Assetklassen wie Aktien und Anleihen oder auch „Betongold“ zu Lasten von Gold untergewichten.

Unserer Meinung nach sollten alle drei Annahmen in Frage gestellt werden – und das besser früher als später.

Der marginale (Ver-)Käufer wandert von West nach Ost

Der globale Osten gewinnt dagegen immer mehr an Bedeutung. Das ist insofern wenig überraschend, als der Anteil des Westens am globalen BIP aufgrund des schwächelnden Wachstums und der alternden Bevölkerung immer weiter abnimmt.

Zudem sind viele Länder Asiens aus historischen Gründen goldaffin. Insbesondere Indien und die Golfstaaten sind zu erwähnen, aber auch China entdeckt immer stärker seine Vorliebe für Gold. Dazu einige Zahlen: Die Nachfrage nach Goldschmuck belief sich im Jahr 2023 auf insgesamt 2.092 Tonnen. 630 t davon entfallen auf China, 562 t auf Indien und 171 t auf den Nahen Osten. Das sind zusammengenommen fast zwei Drittel der Gesamtnachfrage. Von den knapp 1.200 t Goldbarren und -münzen, die im Jahr 2023 nachgefragt wurden, flossen fast die Hälfte nach China (279 t), Indien (185 t) und in den Nahen Osten (114 t).

Gold profitiert auch noch von anderen Entwicklungen. China entdeckt gerade wegen der strukturellen Probleme am Immobilienmarkt Gold als alternative Altersvorsorge. Speziell unter Chinas Jugend erfreut sich Gold in Form von Bohnen aktuell großer Beliebtheit. Die starke Goldnachfrage von asiatischen Zentralbanken ist ein weiterer Pfeiler für diese epochale Veränderung. Diese Veränderungen sind auch der Grund dafür, dass sich bestimmte Gewissheiten wie die enge Korrelation zwischen dem Goldpreis und den US-Realzinsen in Auflösung befinden.

Zentralbanken werden immer wichtigere Goldnachfrager

Eine deutliche Beschleunigung der Zentralbanknachfrage erfolgte im Zuge des Einfrierens der russischen Währungsreserven unmittelbar nach Ausbruch des Ukraine-Krieges. Und so erreichte die Goldnachfrage der Zentralbanken 2022 mit über 1.000 Tonnen ein neues Rekordhoch, das 2023 nur knapp verfehlt wurde. Q1/2024 war dann das stärkste erste Quartal seit Aufzeichnungsbeginn. Daher ist es wenig überraschend, dass der Anteil der Zentralbankennachfrage an der gesamten Goldnachfrage deutlich zugelegt hat: Von 2011 bis 2021 schwankte der Anteil der Zentralbanken um die 10%-Marke, 2022 und 2023 betrug der Anteil dagegen fast 25%.

Die tiefen Verwerfungen, die die Sanktionierung der russischen Währungsreserven ausgelöst haben, werden die Goldnachfrage der Zentralbanken noch längere Zeit hoch halten. Das zeigt auch der vor kurzem vorgestellte World Gold Survey 2024 des World Gold Councils (WGC). Demnach gehen die 70 Zentralbanken, die in dieser Umfrage berücksichtigt wurden, davon aus, dass die Goldreserven der Zentralbanken weiter anwachsen werden. Die geopolitische Instabilität ist für die Zentralbanken der drittwichtigste Grund in ihrer Anlageentscheidung. Und die geopolitische Instabilität wird uns zweifelsohne noch länger begleiten.

Die Schuldenbombe tickt – immer öfter auch im Westen

Dass wir in eine neue Ära eintreten, zeigen gerade auch die Entwicklungen in den beiden Staaten mit der höchsten Gesamtverschuldung (Staat, Unternehmen, Haushalte). Den unrühmlichen Spitzenplatz nimmt Japan mit knapp über 400% ein. Der dramatische Währungsverfall des japanischen Yen – -12,3% im ersten Halbjahr 2024, -32,6% in den vergangenen 5 Jahren und sogar rund 50% gegenüber dem fast Allzeithoch 2012 – ist ein Symptom der zunehmenden Schieflage Japans. Das ökonomische Fieberthermometer in Form des Goldpreises in japanischen Yen schlägt dementsprechend intensiv aus. Per Ende Juni hat der Goldpreis um 28,7% seit Jahresbeginn zugelegt. Seit 2023 beträgt das Plus etwas mehr als 50%, seit 2019 um rund 165%.

Den zweiten Platz weltweit und den ersten Platz in Europa nimmt Frankreich mit 330% ein, das somit das wesentlich größere Sorgenkind ist als das medial viel gescholtene Italien. Die Gesamtverschuldung Italiens ist rund 80 Prozentpunkte geringer. Die uneindeutige politische Situation nach dem für viele Beobachter überraschenden Wahlsieg der weit links stehenden Neuen Volksfront infolge der vom französischen Präsidenten überraschend ausgerufenen Neuwahlen zur Nationalversammlung wird die Verschuldungssituation Frankreichs weiter verschärfen.

Und auch die USA befinden sich zusätzlich zu der weiterhin extrem lockeren Fiskalpolitik knapp vier Monate vor den Präsidentschaftswahlen nach dem desaströsen Auftritt von US-Präsident Joe Biden beim ersten TV-Duell mit seinem Vorgänger und Herausforderer Donald Trump in einer immer schwierigeren innenpolitischen Lage. Dies wird die Lösung des US-Schuldenproblems ebenfalls erschweren, zumal Donald Trump, der in den Umfragen in Führung liegt, sich vor einigen Jahren als „König der Schulden“ bezeichnet hatte. Eine Entspannung ist daher nicht zu erwarten. Im Gegenteil, die nächsten größeren Schuldenkrisen könnten einige der führenden Industriestaaten betreffen.

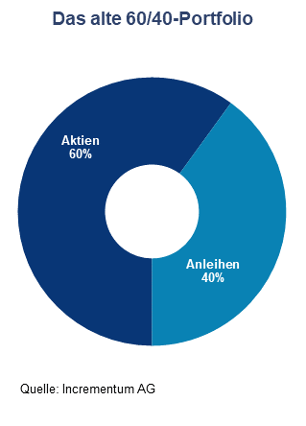

Das neue 60/40-Portfolio

Für Goldanleger hat sich das Investmentumfeld fundamental gewandelt. Die Neuordnung des internationalen Wirtschafts- und Machtgefüges, der dominante Einfluss der Emerging Markets auf den Goldmarkt, das Erreichen der Grenzen der Schuldentragfähigkeit und womöglich multiple Inflationswellen sorgen für eine Aufwertung des Goldes. Daher ist es auch an der Zeit, das traditionelle 60/40-Portfolio an diese neuen Wirklichkeiten anzupassen.

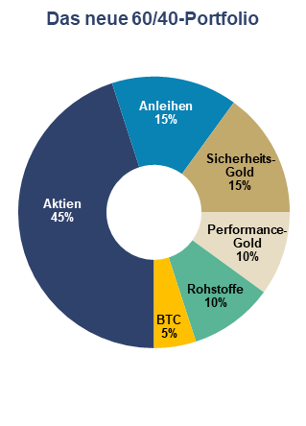

Abseits von Gold betrachten wir auch andere alternative Anlageklassen wie Rohstoffe, Silber und Bitcoin als Nutznießer des neuen Gold-Playbooks. Daher sind wir der Überzeugung, dass diese Assetklassen in einem Portfolio, das dem neuen Playbook folgt, unverzichtbar sind. Unter Berücksichtigung dieser Aspekte präsentiert sich ein geeignetes Portfolio wie folgt: Es besteht zu 60% aus Aktien und Anleihen sowie zu 40% aus alternativen Anlageklassen.

Unsere Interpretation des neuen 60/40-Portfolios für langfristig orientierte Anleger sieht folgende Allokation vor:

| Aktien | 45% |

| Anleihen | 15% |

| Aktien + Anleihen | 60% |

| Sicherheits-Gold | 15% |

| Performance-Gold | 10% |

| Rohstoffe | 10% |

| Bitcoin | 5% |

| Alternative Anlageklassen | 40% |

Quelle: Incrementum AG

Dies ist eine deutliche Abkehr von traditionellen 60/40-Portfolios. Diese Positionierung ist jedoch keine in Stein gemeißelte Regel, sondern vielmehr eine Richtlinie, die sich an den aktuellen Marktbedingungen orientiert und sich mit der Zeit und den Veränderungen im Währungsumfeld weiterentwickelt. Das neue Playbook gilt so lange, wie wir uns in einer Phase der Währungsinstabilität befinden, geprägt von stark steigenden Schuldenlasten und einer überdurchschnittlich hohen Inflationsvolatilität. Anders gesagt: Bis wir nicht in ein Umfeld mit einer stabilen Hartwährung– sei es ein staatliches Hartgeld oder ein Gold-/Bitcoin-Standard – zurückkehren, scheint ein höherer Anteil an Hartwährungen und Sachwerten erforderlich.

Fazit

Wir werden gerade Zeugen einer fundamentalen Veränderung. Alte Gewissheiten schwinden, etablierte Strategien versagen. Die Bereitschaft, eingefahrene Denkmuster zu hinterfragen und neue Wege zu beschreiten, erfordert oft Mut. Doch wer die Zeichen der Zeit erkennt und die Courage zum Wandel besitzt, dem eröffnet die Umsetzung des neuen Gold-Playbooks ein Tor zu Stabilität und Wachstum. Grundsätzlich lässt sich festhalten, dass die Gewichtung von alternativen Anlageklassen auf Grundlage des neuen Gold-Playbooks höher sein sollte, um das Portfolio angemessen auf die Regeländerungen auszurichten.

About Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..