5 Anzeichen, dass Gold verstärkt in den Osten fließen wird

Die Neugestaltung der Weltwirtschaft und der globalen (politischen) Ordnung ist im vollen Gange. Es handelt sich dabei um einen langen Prozess, dessen konkreter Ausgang im Vorhinein ungewiss und mit zahlreichen Unwägbarkeiten verbunden ist. Dennoch gibt es wirkmächtige Faktoren wie die Verschiebung des ökonomischen, demographischen und militärischen Gewichts, die die Neujustierung in der (geo-)politischen Arena antreiben. Und diese Neujustierung zeigt sich auch in der Veränderung der Goldflüsse. Diese verschieben sich zunehmend von West nach Ost, denn wie James Steel pointiert formulierte: „Gold goes where the money is.“

Die Zentralbanken der Staaten des Ostens zählen zu den stärksten Goldkäufern – auch innerhalb des Westens

Das zeigt sich gerade auch in der sich fortsetzenden Begeisterung der Zentralbanken für Gold, speziell in nicht-westlichen Staaten. 2022 sah mit 1.136 Tonnen die größten Zukäufe an Gold durch Zentralbanken seit Aufzeichnungsbeginn vor mehr als 70 Jahren. Im ersten Halbjahr 2023 setzte sich dieser Trend weiter fort. Trotz eines schwächeren zweiten Quartals verzeichneten die Zukäufe der Zentralbanken im ersten Halbjahr einen neuen Halbjahresrekord. Um insgesamt 378 Tonnen stockten die Zentralbanken ihre Goldreserven von Januar bis Juni auf. Der bisherige Halbjahresrekord aus dem Jahr 2019 wurde damit leicht übertroffen. Die größten Zukäufe tätigte China, gefolgt von Singapur, Polen, Indien und Tschechien. Selbst im Westen waren es also östliche Staaten, die zukauften.

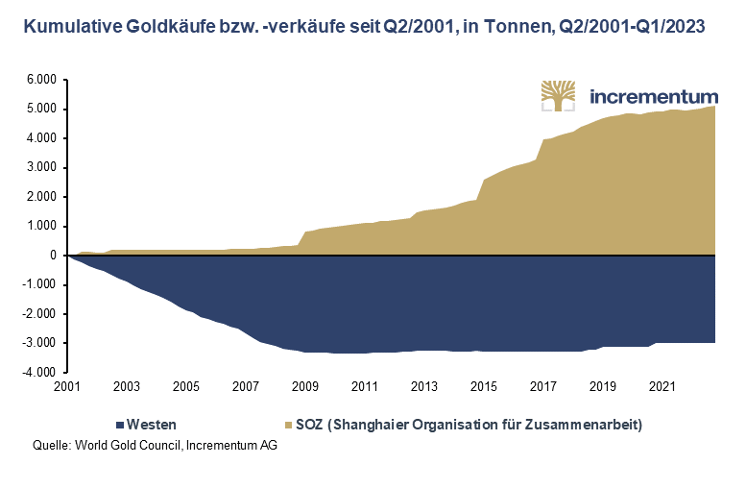

Wie stark sich die institutionelle Goldnachfrage in den Osten verlagert hat, zeigt der folgende Chart. Dieser stellt die kumulativen Goldverkäufe der westlichen Zentralbanken den kumulativen Goldkäufen der „Shanghaier Organisation für Zusammenarbeit“ (SOZ bzw. SOC) seit 2001 gegenüber.

Betrachtet man die BRICS-Länder, so fällt auf, dass die Zentralbanken von vier der fünf BRICS-Länder, nämlich Brasilien, Russland, Indien und China, von 2010 bis 2022 insgesamt 2.932 Tonnen Gold gekauft haben.

Die Bestände an US-Treasuries werden reduziert

Im Gegenzug reduzieren die BRICS ihren Anteil an den stark steigenden US-Staatsschulden immer weiter. Anders gesagt: Gold wird als Reserveasset immer interessanter, weil US-Treasuries seit mehr als einem Jahrzehnt als Währungsreserve immer uninteressanter werden. Die Militarisierung des Geldes durch das Einfrieren der russischen Währungsreserven nur wenige Tage nach dem Einmarsch Russlands in die Ukraine Ende Februar 2022 hat diesem Prozess Nachdruck verliehen, ihn aber nicht angestoßen.

Mittlerweile halten die BRICS nur mehr 4,1 Prozent aller US-Staatsschulden, im Jänner 2012 waren es noch 10,4 Prozent gewesen. Das ist ein Rückgang um mehr als 60 Prozent. Der Rest der Welt hat seinen Anteil an den US-Staatsschulden deutlich weniger reduziert. Im Januar 2012 hatte der Rest der Welt 22,0 Prozent aller US-Staatsschulden auf sind Büchern, aktuell sind es 19,3 Prozent. Das ist ein Rückgang um mehr als 12 Prozent.

Der Osten baut seine Infrastruktur für den Goldhandel aus

Der Osten stockt seine Goldbestände aber nicht nur auf und fördert selber in großem Ausmaß Gold. China und Russland seit Jahren rangieren seit Jahren unter den Top-3-Goldfördernationen.

Länder wie China, die Vereinigten Arabischen Emirate oder auch Russland bauen ihre Infrastruktur für den Goldhandel aus. Damit soll eine dauerhafte Infrastruktur für die Umleitung des Goldhandels von Goldhandelsplätzen im Westen wie London, New York und Zürich errichtet werden. Das zeugt vom veränderten Rollenverständnis: Der Osten sieht sich zunehmend nicht mehr als Kunde westlicher Infrastrukturen, sondern bietet die Infrastruktur selber an.

Zu den wichtigsten Entwicklungen zählen:

· SGE & SFO NRA: Zusammenarbeit zwischen dem chinesischen und dem russischen Goldmarkt

Schon seit längerer Zeit arbeiten China und Russland intensiv daran, ihre Goldmärkte durch die Zusammenarbeit zwischen der „Shanghei Gold Exchange“ (SGE) und der russischen Finanzbehörde, der „National Financial Association“ (NFA), miteinander zu verbinden. Die NFA ist ein russischer Berufsverband, der den gesamten russischen Finanzsektor, einschließlich des russischen Edelmetallmarktes, vertritt.

Angesichts der westlichen Sanktionen haben die russischen Goldexporte nach China schon seit Mitte 2022 stark zugelegt. Da drei russische Banken – VTB, Sberbank und Otkritie – bereits Mitglieder des 2014 gegründeten „SGE International Board“ der SGE sind, dürfte sich diese Zusammenarbeit zwischen den Goldmärkten Russlands und Chinas in Zukunft intensivieren.

- Mitgliedschaften in goldbezogenen Institutionen

In dem Maße, in dem Gold von West nach Ost fließt und die Bedeutung der östlichen Goldmärkte zunimmt, werden diese Märkte auch in den globalen Institutionen, die den Goldmarkt repräsentieren, wie der LBMA und dem World Gold Council (WGC), stärker vertreten sein und mehr Einfluss gewinnen.

Standen 2009 erst sechs chinesische Raffinerien auf der „Good Delivery List“ der LBMA, so sind es nun dreizehn. Gab es vor knapp 15 Jahren mit der Bank of China nur ein ordentliches (Voll-)Mitglied der LBMA aus China, gibt es derer nun sieben. Der wachsende Einfluss Chinas zeigt sich auch im World Gold Council. Im Februar 2009 war nur ein chinesischer Goldförderer Mitglied des WGC, Jetzt sind es vier.

- „India International Bullion Exchange“ (IIBX)

Neben seinem hochentwickelten OTC-Goldhandelsmarkt hat Indien auch eine Handelsinfrastruktur für Gold-Futures-Kontrakte an der „Multi Commodity Exchange of India Limited“ (MCX) aufgebaut. Im Juli 2022 wurde die von der indischen Regierung unterstützte „India International Bullion Exchange“ (IIBX) offiziell eröffnet, an der mit physischem Metall unterlegte Spot-Goldkontrakte gehandelt werden können. Die IIBX befindet sich in einer Sonderwirtschaftszone in GIFT City im indischen Bundesstaat Gujarat, und das Gold, das den Kontrakten zugrunde liegt, wird dort gelagert. Ein Ziel von IIBX ist es, qualifizierten Käufern die direkte Einfuhr von Gold nach Indien zu ermöglichen, ohne dass Banken oder autorisierte Agenturen eingeschaltet werden müssen. Bislang sind die Handelsvolumina allerdings minimal.

- Einführung eines „Moscow World Standard“

Ende Februar 2022, als unmittelbar nach dem Beginn des Ukraine-Krieges vom Westen Sanktionen gegen Russland verhängt wurden, schloss die „London Bullion Market Association“ (LBMA) die drei russischen Banken VTB, Sovkombank und Otkritie aus. Einige Tage später strich die LBMA alle sechs russische Edelmetallraffinerien von der „LBMA Good Delivery List“ und die „CME Group“ folgte diesem Beispiel und strich dieselben Raffinerien von der Liste der zugelassenen COMEX-Raffinerien.

Daraufhin gab Moskau im Juli 2022 bekannt, dass eine neue, von der LBMA und der COMEX unabhängige Infrastruktur für den Edelmetallhandel etabliert werden soll. Damit soll, so Moskau, die Vormachtstellung Londons und New Yorks bei der weltweiten Edelmetallpreisbildung gebrochen werden. Dieser Vorschlag sieht die Einführung eines „Moscow World Standard“ (MWS) für den Edelmetallhandel, ähnlich der „Good Delivery List“ der LBMA, die Gründung einer neuen internationalen Edelmetallbörse in Moskau auf Grundlage des MWS, die „Moscow International Precious Metals Exchange“ und die Schaffung eines neuen Goldpreisfixings auf Grundlage des MWS, um so Goldpreise und Referenzpreise zu ermitteln, die sich von denen der LBMA und der COMEX unterscheiden, vor.

Die private Goldnachfrage verlagert sich in den Osten

Das verstärkte Interesse des Ostens an Gold zeigt sich auch im nicht-staatlichen Bereich. So legte die chinesischen Konsumentennachfrage seit der Jahrtausendwende von 292,6 Tonnen auf 824,9 Tonnen (2022) zu. Das ist ein Anstieg von 181%. Auch in Indien ist die jährliche Konsumentennachfrage seit der Jahrtausendwende gestiegen, wenn auch ausgehend von einem bereits hohen Niveau im Jahr 2000.China und Indien, die im Jahr 2000 zusammen nur 28,7% der Konsumentennachfrage auf sich verbuchten, vereinen 2022 mit 48,4% fast die Hälfte der weltweiten Konsumentennachfrage auf sich und erwarben im vergangenen Jahr zusammen 1.600 Tonnen Gold.

Konsumentennachfrage – 2000 vs. 2022

| 2000 | % der weltweiten Nachfrage | 2022 | % der weltweiten Nachfrage | 2022 vs. 2000 in Tonnen | 2022 vs. 2000 in % | |

| Indien | 723,0 | 20,4% | 774,0 | 23,4% | 50,0 | 7,0% |

| China | 292,6 | 8,3% | 824,9 | 25% | 532,3 | 181,9% |

| Japan | 105,1 | 3,0% | 4,3 | 0,1% | -100,8 | -95,9% |

| Naher Osten | 457,9 | 12,9% | 268,2 | 8,1% | -189,7 | -41,4% |

| Türkei | 177,4 | 5,0% | 121,5 | 3,7% | -55,9 | -31,5% |

| USA | 368,5 | 10,4% | 256,6 | 7,8% | -111,9 | -30,4% |

| Frankreich | 19,0 | 0,5% | 19,9 | 0,6% | 0,9 | 4,5% |

| Deutschland | 15,6 | 0,4% | 196,4 | 5,9% | 180,8 | 1,159% |

| Italien | 92,1 | 2,6% | 17,8 | 0,5% | -74,3 | -80,6% |

| UK | 75,0 | 2,1% | 35,6 | 1,1% | -39,4 | -52,5% |

| Restliches Europa | 142,4 | 4,0% | 115,1 | 3,5% | -27,3 | -19,2% |

| Sonstige | 1.076,0 | 30,4% | 669,1 | 20,3% | -406,9 | -37,8% |

| Globale Nachfrage | 3.544,6 | 100,0% | 3.303,3 | 100,0% | -241,3 | -6,8% |

Quelle: WGC, Incrementum AG

Aktuell Entwicklungen deuten in dieselbe Richtung. In den ersten acht Monaten des laufenden Jahres stockten asiatische Gold ETFs ihre Bestände um 7,7% auf, während Nordamerika und Europa Abflüsse von 2,3% bzw. 6,1% zu verzeichnen hatten. Bezeichnenderweise ersetzen im Nachfragesegment „Barren und Münzen“ im ersten Halbjahr in den Top 5 die Türkei und der Iran Deutschland und die Schweiz. China führt dieses Teilsegment der Goldnachfrage nun an – im ersten Halbjahr 2022 lag noch Deutschland an der Spitze – gefolgt von der Türkei, den USA, Indien und dem Iran. Denn während in der Türkei die Nachfrage nach Barren und Münzen im zweiten Quartal 2023 von 9,5 Tonnen auf 47,6 Tonnen in die Höhe schoss, ging diese in Deutschland um rund drei Viertel zurück.

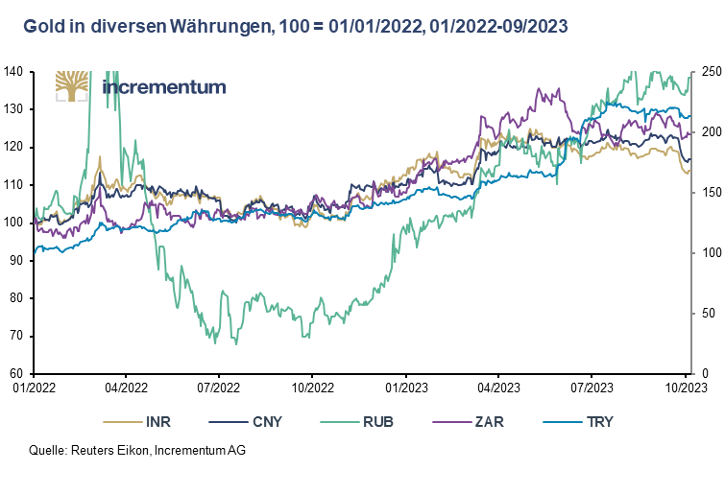

Der Goldpreis in Währungen des Ostens ist deutlich gestiegen

Per Ende September lag Gold in indischen Rupien 14,6% höher als zu Jahresbeginn 2022, in chinesischen Renminbi 18,0%, in russischen Rubel um 34,3% und in südafrikanischen Rand um 22,1% (alle linke Skala) sowie in türkischen Lira um 114,0% (rechte Skala). Damit zeigt Gold in diesen Ländern eindrucksvoll seine werterhaltende Eigenschaft in schwierigen (geo-)politischen und makro-ökonomischen Situationen.

Die seit Juli deutlich erhöhte Prämie auf den Goldpreis in China ist ein untrügliches Anzeichen dafür, dass im chinesischen Markt eine strukturelle Goldknappheit herrscht und damit Ausdruck der kräftigen Nachfrage nach Gold im mit profunden wirtschaftlichen Problemen kämpfenden Reich der Mitte.

Fazit

Diese Nachfrageverschiebung von West nach Ost ist nicht nur bei staatlichen bzw. staatsnahen Akteuren zu beobachten, sondern auch bei institutionellen und privaten Investoren. Gold fließt dorthin, wo es am meisten geschätzt wird und wo der wirtschaftliche Wohlstand und die Sparquoten gestiegen sind. Mittelfristig Unterstützung finden sollte die Nachfrageverschiebung daher durch die höheren Wachstumsaussichten in Asien und im Nahen Osten. „Ohne Geld, ka Musi“ – so formuliert der Volksmund diese ökonomische Binsenweisheit. Und wie die aktuelle Wachstumsprognose des IWF belegt, spielt die Musik in den nächsten Jahren immer stärker in Asien. So sollen die aufstrebenden Länder Asiens dieses und nächstes Jahr um 5,2% bzw. 4,8% wachsen, und damit deutlich kräftiger als der Westen. Damit einher geht auch eine Verschiebung des Einflusses auf die Preisgestaltung von West nach Ost.

About Ronnie Stoeferle

Ronnie Stoeferle

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..