US-SCHULDENEXPLOSION UND WEIMAR II

Können Investoren wirklich so falsch liegen? Auf globaler Ebene sind die Risiken heute größer als jemals zuvor in der Geschichte, und gleichzeitig zeigt die überwiegende Mehrheit der Anleger keinerlei Angst. Die Zahl potentieller Impulsgeber, die die Weltwirtschaft aus ihren sanften Träumen reißen und in einen Alptraum stürzen können, ist derart groß, dass sich unmöglich vorhersagen lässt, woher der Auslöser letztlich kommen wird. Es könnte ein Schuldeneinbruch in Japan, China, den USA, in der Eurozone oder den Schwellenländern sein. Oder aber ein Währungszusammenbruch in einer dieser Regionen. Oder ein Börsenkollaps, oder aber….. oder auch…… .

Weltweit haben zahlreiche Aktienmärkte historische Höchststände markiert. Trotzdem ist von Angst und ernstzunehmenden Verkäufen nichts zu spüren. Jeder leichte Rücksetzer gilt als Kaufgelegenheit. Der S&P hat sich seit 2009 vervierfacht, aber das macht die Anleger nicht nervös. Dass die Märkte durch gefährliche und unhaltbare Kreditexpansion angeheizt wurden, kümmert die Märkte nicht. Nicht einmal der Umstand, dass sich die globale Verschuldung seit 2006 verdoppelt hat.

VERÄNDERUNGEN BEGINNEN IN DER PERIPHERIE

Doch der Wandel beginnt in der Peripherie, wo nur wenige hinschauen. Schauen Sie sich China an: Seit Januar hat der Shanghai Composite Index um 23% nachgegeben. Schauen Sie nach Brasilien, wo der Bovespa seit Jahresbeginn schon 17% verloren hat. Und denken Sie an die Türkei, wo die Verluste 20% betragen.

Man sollte sich im Klaren darüber sein, dass die meisten großen Märkte zurzeit extrem anfällig sind – sei es Japan, Deutschland oder die USA. Im Grunde bewegen sich die meisten Märkte mit Hilfe der Zentralbankenliquidität im überbewerteten Bereich. Auch markttechnisch sind die meisten Märkte nicht weit von Abstürzen entfernt. Obgleich ein letztes Aufbäumen durchaus im Bereich des Möglichen ist, so macht es ganz den Eindruck, als seien die Hochs an allen Märkten markiert und der Weg frei für starke Einbrüche im weiteren Jahresverlauf. Wenn die Bärenmärkte dann einsetzen, werden sie sich wahrscheinlich in säkulare Trends verwandeln, die viele Jahre andauern und Verluste von 75% – 95% nach sich ziehen. Kaum vorstellbar für die meisten Investoren heute; doch 1929 glaubte auch niemand, dass der Dow in den Folgejahren um 90 % fallen und die Erholung ganze 25 Jahre brauchen würde!

WOHLSTAND, DER AUF SCHULDEN BASIERT, IST VON KURZER DAUER

Die Anlegerwelt hat sich einem permanenten Zustand der Sicherheit und Euphorie überlassen. Es lässt sich kaum leugnen, dass die Zentralbanken und Regierungen sehr geschickt waren beim pausenlosen Lügenerzählen. Und wozu auch protestieren? Die Reichen sind unerhört reich geworden und viele normale Menschen im Westen haben einen höheren Lebensstandard erreicht als je zuvor. Doch kaum einer dieser „normalen Menschen“ versteht, dass der eigene Wohlstand mehr denn je auf persönlicher Verschuldung und Staatsverschuldung basiert. Sie verstehen ebenfalls nicht, dass sie für diese Schulden, die sie nie zurückzahlen werden können, zuständig sind.

Noch weniger verstehen sie, dass sie auf sich allein gestellt sein werden, sobald die Schulden implodieren und sie ihre Arbeitsplätze verlieren. Dann wird dem Staat nämlich das Geld ausgegangen sein, und Geld für Sozialversicherung oder Arbeitslosenhilfe wird es nicht mehr geben. Auch die Rentner bekommen keine Rente mehr, weil die Pensionsfonds nicht mehr nur extrem unterfinanziert, sondern komplett unterfinanziert sein werden.

USA: SCHULDENVERDOPPLUNG ALLE 8 JAHRE – 40 BILLIONEN $ IM JAHR 2025

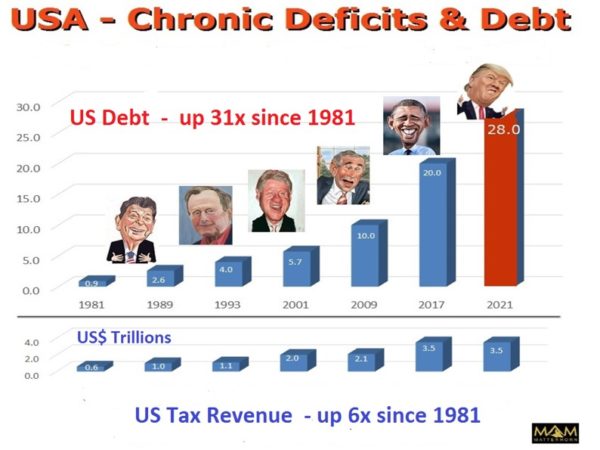

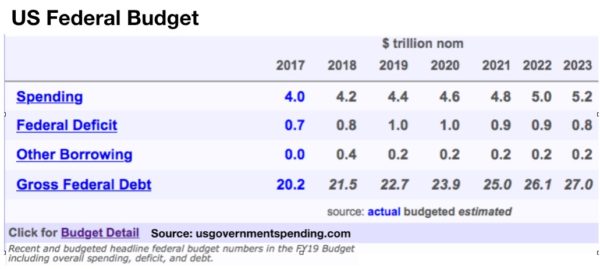

Als Trump im November 2016 gewählt wurde, prognostizierte ich, dass sich die Schulden der USA im Durchschnitt alle 8 Jahre verdoppeln würden, so wie es seit Präsident Reagans Amtsantritt der Fall gewesen ist. Bis 2021 kämen also 28 Billionen Dollar Schulden zusammen, und insgesamt 40 Billionen Dollar bis 2025.

Damals 2016 schien es noch ziemlich unrealistisch, dass die USA in den darauf folgenden 8 Jahren (bis 2025) tatsächlich ein Durchschnittsdefizit von 2,5 Billionen $ einfahren würden. Den aktuellen Prognosen nach zu urteilen, wird die Verschuldungssumme 2021 „nur“ 25 Billionen betragen.

Da jedoch die Steuereinnahmen sinken und die Ausgaben weiter steigen, wäre ich nicht überrascht, wenn wir im Jahr 2021 tatsächlich auf eine Zahl von 28 Billionen Dollar kämen. Dann würden die USA tatsächlich Kurs nehmen auf eine Staatsverschuldung von 40 Billionen $ im Jahr 2025. Das hieße also, dass sich die Schulden ab 2017 verdoppelt hätten, was wiederum dem historischen Trend einer 100 %igen Erhöhung alle 8 Jahre entspräche.

ZINSKOSTEN WERDEN STEUEREINNAHMEN ÜBERSTEIGEN

Eine Verschuldung von 40 Billionen Dollar im Jahr 2025 wäre schlimm genug, aber es wird wahrscheinlich noch schlimmer kommen. Angesichts der Schuldenexplosion wird die Fed die Zinssätze nicht mehr unter Kontrolle halten können, da ausländische Investoren US-Anleihen abstoßen. Ein Zinssatz von 10% wäre an diesem Punkt nicht unrealistisch. Somit würden Zinszahlungen von 4 Billionen $ pro Jahr anfallen (10% von 40 Billionen $). Die Zinskosten würden folglich die Steuergesamteinnahmen übersteigen.

Die USA stehen also an der Schwelle zu einer Defizit- und Schuldenexplosion katastrophalen Ausmaßes. Und diese Prognose beinhaltet noch keine größeren Probleme im Finanzsystem, welche zusätzliche Geldschöpfung und einen zusammenbrechenden Dollar nach sich ziehen würden.

USA VIEL SCHLIMMER ALS EUROPA

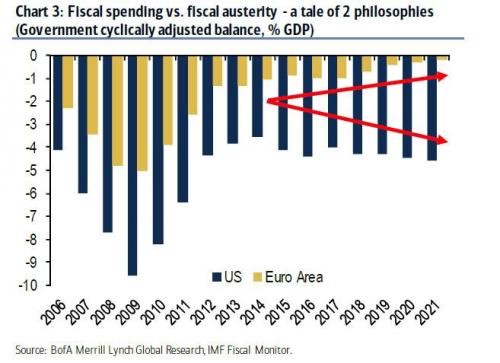

Die USA sind mit Abstand die größte Bedrohung für die Weltwirtschaft, dennoch konzentriert sich die Welt auf die Probleme in der EU. Ja, es gibt große Probleme in Griechenland, Italien, Spanien und vielen weiteren europäischen Ländern sowie im europäischen Bankensystem. Aber relativ gesehen sind die fiskalischen Kontrollen in der EU weitaus disziplinierter als in den USA. Schauen Sie sich im Diagramm unten an, wie zurückhaltend und sparsam sich die Eurozone im Vergleich zu den verschwenderischen USA verhält.

Während sich das US-Defizit Prognosen zufolge weiterhin bei ca. 5 % bewegen soll, kommt die Eurozone auf 1 % oder weniger. Es herrscht Einigkeit darüber, dass viele Eurozone-Länder hoffnungslose Fälle sind, und dagegen lässt sich kaum etwas einwenden. Aber nur sehr wenige sprechen von den USA als hoffnungslosen Fall. Ohne echten Haushaltsüberschuss seit 1960 wird die finanzielle und militärische Hegemonie der USA bald ein abruptes Ende nehmen, zumal die Defizite in den kommenden Jahren weiter steigen dürften.

Da sich die Währungen nach wie vor im Entwertungswettlauf befinden (siehe Artikel von letzter Woche), dürfte der US-Dollar den Euro wahrscheinlich zu null schlagen. Bei einem Rennen, an dem nur Verlierer teilnehmen, spielt es jedoch keine Rolle, wer die Nase vorn hat und als Erster durchs Ziel geht.

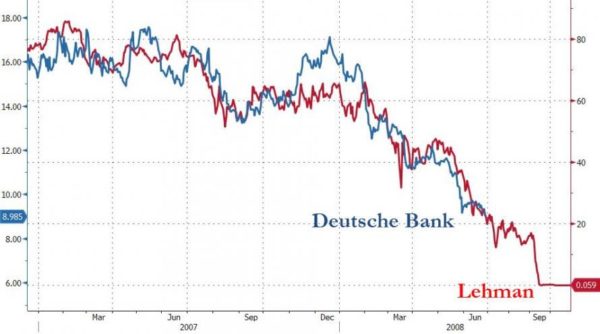

DEUTSCHE BANK – DIE NÄCHSTE LEHMAN

Ein weiterer potenzieller Impulsgeber könnte eine der größten Banken der Welt sein, deren Bilanz und Aktienkurs einen äußerst verdächtigen Eindruck machen. Seit 2007 ist der Kurs der Deutschen Bank (DB) um 90% gefallen. Der Chart der DB-Aktie ähnelt stark dem Kursverlauf von Lehman Brothers kurz vor dem Zusammenbruch der Bank im Jahr 2008.

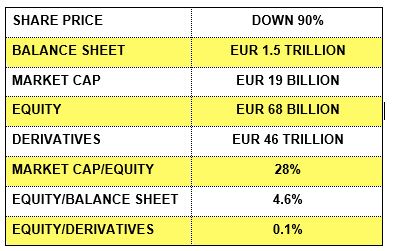

Der Markt kann die Zeichen der Zeit deutlich lesen. Ausgehend vom Hoch muss der Aktienkurs nur noch um weitere 10 % fallen, um bei null anzukommen. Deshalb glaubt niemand mehr, dass die DB überhaupt das Eigenkapital wert ist, denn aktuell beträgt die Marktkapitalisierung nur noch 28% der Aktionärsgelder. Ein Verlust von 4,6 % im DB-Kreditbuch oder ein Verlust von 0,1 % im Derivateportfolio der Bank würde das Eigenkapital vollständig vernichten. Und diese beiden Ereignisse werden sich mit hoher Wahrscheinlichkeit in den nächsten Jahren auch ereignen.

Jede einzelne statistische Kennzahl für die DEUTSCHE BANK sieht erschreckend aus:

Da die DB praktisch zum Establishment gehört, würde die deutsche Bundesregierung alles in ihrer Macht Stehende tun, um diese Bank zu retten. Aber wie ließe sich eine Bank retten, deren Bilanzsumme 50 % des deutschen BIP beträgt und deren Derivateportfolio sich auf das 14-fache des BIP beläuft? Nun, das schaffen sie nicht, obwohl sie es wahrscheinlich trotzdem versuchen werden. Die Konsequenzen sind klar: Willkommen in Weimar II mit unbegrenzter Geldschöpfung.

Dennoch sollte niemand denken, dass die DB die einzige Problembank sei. JP Morgan hat z.B. 50 Billionen $ in Derivaten – das 2,5-fache des US-BIP; der Umfang des Schweizer Bankensystems liegt beim 5-fachen des Schweizer BIP, um nur einige Beispiele zu nennen.

Das Teilreserve-Bankensystem wird sich bald mit einem extremen Donnerschlag verabschieden. Physischer Goldbesitz scheint eine ausgezeichnete Idee zu sein!

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD