„PREISSTABILITÄT ERHALTEN“ – WEM WOLLEN DIE ZENTRALBANKEN ETWAS VORMACHEN?

Eines der Hauptziele der Federal Reserve ist die Erhaltung von Preisstabilität. Doch das hat sie nie erreicht, zumindest nicht seit 1971. Abermals hat die Fed eine 180-Grad-Wende hingelegt, weil sie vollkommen unfähig ist, die ökonomischen Verhältnisse zu interpretieren. Die ahnungslose Fed hatte verschlafen und erkannte erst mit einigen Jahren Verspätung, dass sich US-Wirtschaft überhitzte. Als die Wirtschaftsaktivität dann schon sank, begann die Fed, Zinssatzerhöhungen und QT (quantitative Verknappungen) einzuführen. Doch jetzt kommt Panik auf, und man versucht sich erneut an einer Politikwende. Im Artikel von letzter Woche gehe ich auf die Inkompetenz der Fed ein.

Eines der Hauptziele der Federal Reserve ist die Erhaltung von Preisstabilität. Doch das hat sie nie erreicht, zumindest nicht seit 1971. Abermals hat die Fed eine 180-Grad-Wende hingelegt, weil sie vollkommen unfähig ist, die ökonomischen Verhältnisse zu interpretieren. Die ahnungslose Fed hatte verschlafen und erkannte erst mit einigen Jahren Verspätung, dass sich US-Wirtschaft überhitzte. Als die Wirtschaftsaktivität dann schon sank, begann die Fed, Zinssatzerhöhungen und QT (quantitative Verknappungen) einzuführen. Doch jetzt kommt Panik auf, und man versucht sich erneut an einer Politikwende. Im Artikel von letzter Woche gehe ich auf die Inkompetenz der Fed ein.

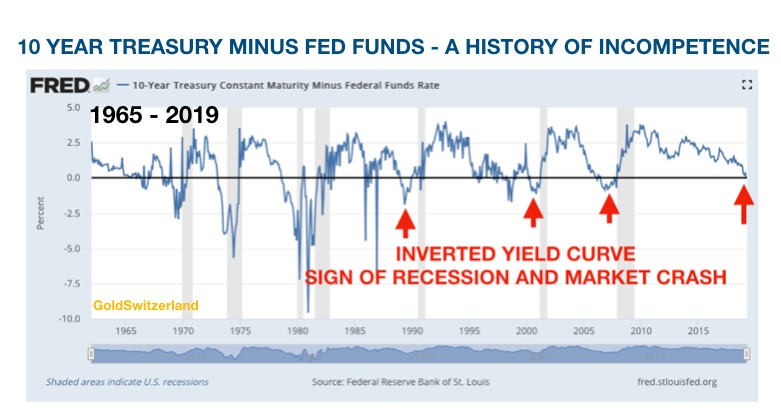

Unten sehen wir den Inkompetenz-Chart der Fed. Einige würden eine niveauvollere Bezeichnung dafür benutzen, z.B. invertierte Ertragskurve, die in den negativen Bereich geht. Doch das beschreibt nicht, was tatsächlich passiert. Der Chart zeigt 10-jährige US-Treasury-Anleihen minus den Fed-Leitzins (Fed Funds Rate). Dieser Spread ist gerade negativ geworden – das heißt: 10-jährige Anleihen sind niedriger verzinst als kurzfristige Anleihen. Und ein derartiger Zustand wird dahingehend interpretiert, dass mit hoher Wahrscheinlichkeit eine Rezession droht.

Schauen wir uns den Chart seit Ende der 1980er Jahre an: Die Kurve drehte 1989 ins Negative, vor der Rezession von 1990. Dann wieder in den Jahren 1998 und 2000 – vor dem Wirtschaftsabschwung und dem 80 %-Crash des Nasdaq. Auch 2006 wurde sie negativ, kurz vor der Großen Finanzkrise. Also: Wenn die Verzinsung langlaufender Anleihen niedriger ist als die Verzinsung kurzlaufender Anleihen, dann ist das auf jeden Fall ein guter Indikator für einen Wirtschaftsabschwung und einen Aktienmarktcrash.

INVERTIERTE ERTRAGSKURVE OFFENBART FED-INKOMPETENZ

Eine invertierte Ertragskurve zeigt uns tatsächlich, dass die Fed nicht in der Lage ist, Marktwenden zu prognostizieren. Die Fed legt die Zinssätze für kurzfristige Anleihen fest. Allerdings hinkt sie immer den eigentlichen Zinsentwicklungen hinterher, da ihr Modell niemals irgendwelche akkuraten Prognosen zulässt. Die Fed antizipiert also keinen Wirtschaftsabschwung – der Markt wird es an ihrer Stelle erledigen. Der Zins für 10-jährige Anleihen wird von Markt bestimmt, welcher eindeutig die drohende Rezession spürt und folglich Anleihen kauft, wodurch er die langfristigen Zinssätze unter die kurzfristigen drückt. Der Markt weiß also noch vor der Fed, dass Probleme kommen.

Das beweist, dass Zinssatzmanipulationen der Fed und anderer Zentralbanken einen falschen Markt entstehen lassen, der Wirtschaftszyklen stark verzerrt. Würde der Markt die Verzinsung von Kurzläufern festlegen, wäre die Wahrscheinlichkeit von invertierten Ertragskurven extrem gering, da im Fall sinkender Geldnachfrage die kurzfristigen Zinssätze schneller fielen als die langfristigen. Die Manipulation durch Zentralbanken lässt nicht nur falsche Märkte entstehen, sondern auch extreme ökonomische Spitzen, positive wie negative. Würden die Naturgesetze von Angebot und Nachfrage herrschen, ginge es der Weltwirtschaft deutlich besser.

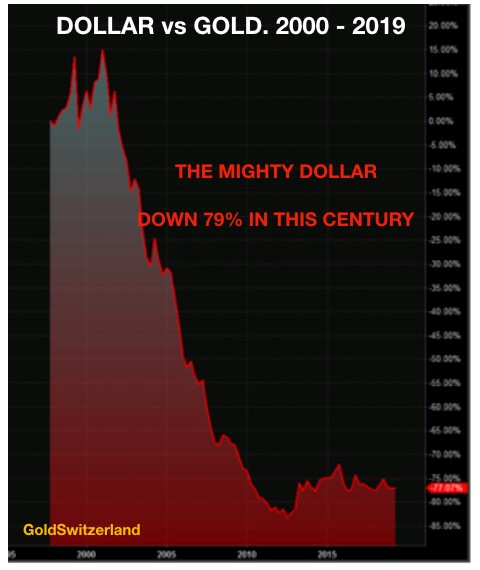

DOLLAR HAT 98,5 % VERLOREN, WEIL DIE FED IHRE ZIELE NIE ERREICHT

Zentralbanken mögen Gold nicht, und das hat einen Grund: Gold offenbart, dass die Fed mit ihrem Ziel der Preis- und Währungsstabilität auf ganzer Linie gescheitert ist. Seit der Gründung der Fed im Jahr 1913 hat der Dollar effektiv, also im Vergleich zu Gold, 98,5 % seines Wertes verloren. Und in diesem Jahrhundert waren es 79 %.

Es braucht wirklich keine Zentralbanken, denn ihre Maßnahmen sind in jedem Fall schädlich für die nationalen wie globalen Ökonomien. Auch mit Blick auf zwei andere Zentralbanken müssen wir feststellen, dass auch diese mit ihren Zielsetzungen komplett gescheitert sind.

„WIR SORGEN DAFÜR, DASS DAS GELD SEINEN WERT BEHÄLT“

Diese Aussage findet man auf der Webseite der ältesten Zentralbank der Welt. Sie fragen sich sicher, wie dreist die Bank sein muss, um eine solche Aussage zu treffen. Allein in diesem Jahrhundert hat die Währung 80 % ihres Wertes verloren, und seit 1971 ganze 99 %. Natürlich wird der Wertverfall der Währung in Gold gemessen, also im einzigen Geld, das historisch betrachtet intakt überlebt hat.

Gemeint ist Schwedens Zentralbank, die Riksbank, die vor 351 Jahren, im Jahr 1668, gegründet wurde. Diese Zentralbank ist bei der Erreichung ihrer Ziele auf ganzer Linie gescheitert, so wie auch jede andere Zentralbank in der Geschichte.

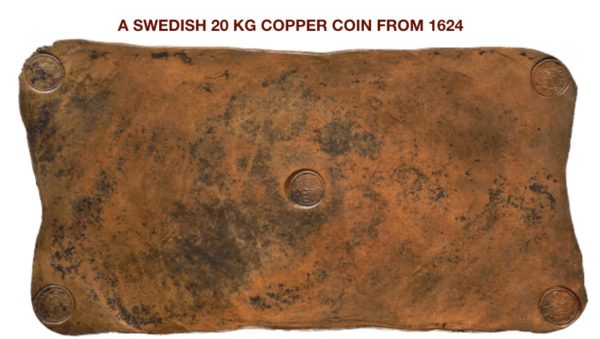

Im frühen 17. Jh waren Silber und Gold knapp in Schweden, was an den hohen Kosten ausgedehnter Kriege lag. 1624 führte Schweden dann Kupfermünzen ein, als Alternative zu Gold und Silber. Zudem wollte Schweden den Kupferpreis stabil halten, da es das größte Exportgut des Landes war. Eine Mine, die Falun-Mine, entstand schon im Jahr 1288 und wurde 1346 zur Minengesellschaft Stora Kopparberg. Sie gilt heute als das älteste Industrieunternehmen der Welt.

Im 17. Jahrhundert produzierte das Unternehmen 2/3 des europäischen Kupferbedarfs und finanzierte zudem die Kriege Schwedens. 1644 begann Stora mit der Herstellung von Großmünzen, um den Kupferpreis hoch zu halten. Die größte Münze war 62 cm lang und wog 20 kg. Keine wirklich praktische Münze, die man einfach so mit sich herumträgt – vor allem, weil ihr Wert nur bei einem Hundertstel (1/100) einer ähnlich großen Silbermünze gelegen hätte.

Schwedens erste Bank – Stockholm Banco – wurde 1656 gegründet. Die Bank emittierte Gutschriften oder Banknoten, um die schwerfälligen Kupfermünzen zu ersetzen. Schweden wurde somit zum ersten Land Europas, das Banknoten ausgab. Am Ende gab die Bank jedoch zu viele dieser Noten aus, auch ohne jegliche physische Deckung. Unter den Besitzern der Banknoten entstand der Eindruck, das es hier Probleme gab. Sie forderten physische Auszahlung in Metallen. Natürlich verfügte die Bank nicht über annähernd so viel Metall, wie zur Auszahlung notwendig gewesen wäre. Folglich ging die Stockholm Banco im Jahr 1664 bankrott – 8 Jahre nach ihrer Gründung.

Wie ich schon oft geschrieben habe, „je mehr sich die Dinge ändern, umso mehr bleiben sie sich gleich.

BANKEINLEGER, NEHMT EUCH IN ACHT!

Der Betrug der ersten Bank Schwedens ereignet sich auch heute noch, in buchstäblich jeder Bank der Welt.

Denn jede Bank akzeptiert Einlegergelder und verleiht das 10- bis 50-fache dieser Summen. Sobald die Krise beginnt, werden die Banken überhaupt keine Möglichkeit haben, den Einlegern das Geld zurückzuzahlen; sie werden alle ihr Geld verlieren. Keine Zentralbank wird für die Einleger einspringen (bail out), man wird stattdessen Einlegergelder internalisieren und einbehalten (bail in). Doch nicht allein ihr Geld wird einbehalten, sondern auch jede andere Vermögensanlage, die die Kunden dort verwahren, seien es Aktien, Anleihen oder Edelmetalle. Niemand sollte glauben, dass sie auch nur einen Teil davon zurückbekommen werden.

Die Ähnlichkeiten zu dem, was John Law im frühen 18. Jahrhundert in Frankreich machte, sind unverkennbar – ein Banken- und Währungseinbruch folgte wie auch der Zusammenbruch der Mississippi Company in den USA. Zur selben Zeit gab es die Südseeblase in Großbritannien.

„WAHRUNG DER HEIMISCHEN MÜNZPRÄGUNG ZUM RECHTEN UND GERECHTEN WERT“

Die Schwedische Reichsbank wurde auf den Trümmern der Stockholm Banco im Jahr 1668 gegründet. Im schwedischen Gesetz hieß es schon von Beginn an, die Riksbank habe die Aufgabe der „Wahrung der heimischen Münzprägung zum rechten und gerechten Wert“. Und heute, 331 Jahre später, heißt es von der Riksbank: „Wir sorgen dafür, dass das Geld seinen Wert behält.“ Also: Nach über 300 Jahren mit unverändertem Kernziel ist die Bank auf ganzer Linie gescheitert, da ein 99 %iger Wertverlust wohl kaum Ausdruck von „Geld behält seinen Wert!!“ ist.

Wie könnte die Schwedische Krone auch ihren Wert behalten, angesichts negativer Zinssätze seit Anfang 2015?

Gold in schwedischen Kronen zeigt es unmissverständlich. Es liegt aktuell auf einem Allzeithoch. Die Politik der Reichsbank ist nicht Preisstabilität, sondern Währungsentwertung, um die Exporte anzukurbeln. Die Folge ist eine massive Aufblähung der Vermögenswertkurse, mit großen Blasen bei Immobilienwerten und auch Aktien.

NORWEGEN VERSTEHT STABILE WÄHRUNG NICHT – SIE HABEN KEIN GOLD

Schauen wir auf Norwegens Zentralbank. Ihr Hauptziel ist „Preisstabilität mittels Geldpolitik“ und „Inflation niedrig und stabil halten“. Wer aber nach Norwegen geht, findet ein sehr teures Land, zudem befindet sich der dortige Immobilienmarkt in einer massiven Blase.

Norwegen versteht nicht, wie stabile Währung funktioniert, wie auch, schließlich hat das Land schon gar keine Goldreserven mehr. Ok, sie verfügen tatsächlich über 7 Goldbarren!!

2004 verkaufte Norwegen 37 Tonnen. Kein Wunder, dass Gold in norwegischen Kronen ein Rekordhoch erreicht hat. Im Vergleich zu Gold hat die norwegische Krone seit 2000 80 % ihres Wertes verloren, und 98 % seit 1971. Nennt man das also Preisstabilität, wenn eine Währung in den vergangenen 18 Jahren 80 % ihres Wertes verloren hat?

Die Leser meiner Artikel werden wissen, was das bedeutet. Es bedeutet, dass die norwegische Krone, zusammen mit den meisten anderen Währungen, in den kommenden Jahren mindestens 98 % verlieren wird. Doch buchstäblich niemand kauft Gold in Norwegen. Die Norweger folgen dem Beispiel ihrer Zentralbank und haben überhaupt keine Gold-Anlagen. Sie könnten ja mal bei den Argentiniern und Venezolanern schauen, zu was das führt. Doch das werden sie natürlich nicht tun.

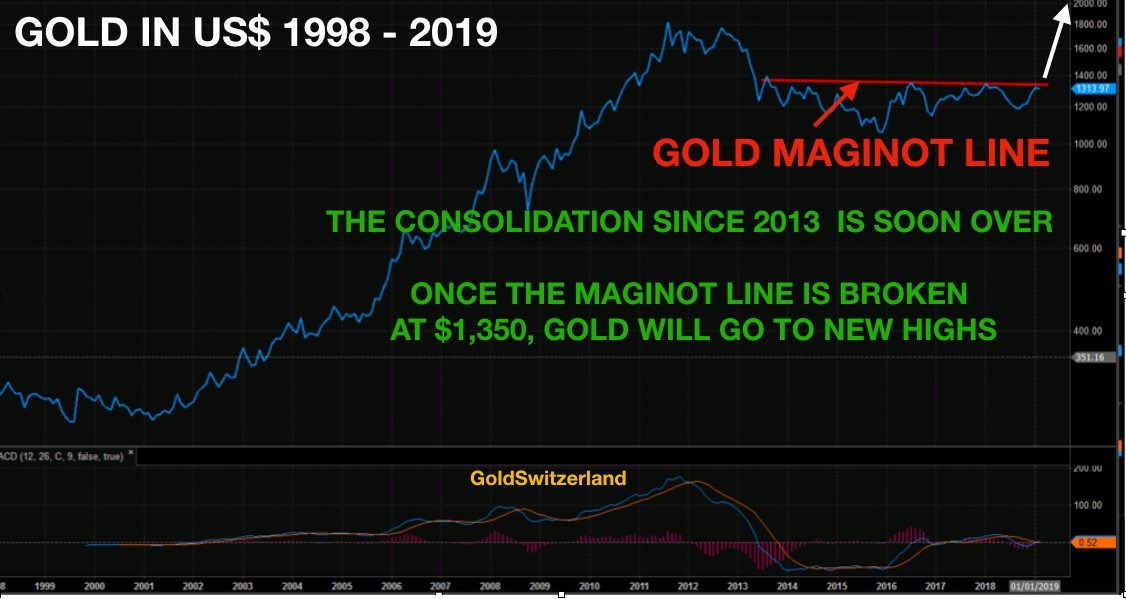

GOLD-MAGINOT-LINIE WIRD UNTER GARANTIE BRECHEN

In schwedischen wie norwegischen Kronen steht Gold oberhalb seines 2011er-Hochs. Das ist ein sehr klarer Hinweis darauf, dass Gold die bei ca. 1.350 $ liegende Maginot-Linie durchbrechen wird. Wenn Gold in so vielen anderen Währungen über seinen 2011er Hochs liegt, dann wird die Maginot-Linie unter Garantie in der nahen Zukunft durchbrochen werden.

GELDSCHÖPFUNG WIRD BEIM NÄCHSTEN MAL NICHT FUNKTIONIEREN

Zentralbanken weltweit haben die größte Blase der Geschichte entstehen lassen. Wenn diese Blase in den nächsten Jahren platzt, werden sie die Welt durch nichts mehr retten können. Sie werden nur das versuchen, was sie schon kennen: unbegrenzte Geldschöpfung und Zinssatzsenkungen. Zu ihrer Überraschung werden sie aber erkennen müssen, dass es diesmal keine Wirkung haben wird. Warum auch? Schließlich lässt sich ein Schuldenproblem nicht durch noch mehr wertlose Schulden lösen.

Die Fed und andere Zentralbanken sind sich dessen sicherlich bewusst. Deswegen könnten wir auch erleben, wie die Fed versucht, den Dollar drastisch abzuwerten, sagen wir um 90 %, und ihn durch Gold oder vielleicht Öl zu decken oder zu koppeln. Bekäme Gold dadurch einen Wert von 14.000 $? All das könnte auch vernüpft mit Sonderziehungsrechten oder einem neuen Krypto-Dollar geschehen. Sie würden also versuchen, dem Markt weiszumachen, dass die neue Währung die Lösung für das US-Schuldenproblem sei.

Doch der Effekt eines solchen sanften Neustarts wäre kurzlebig. Erstens würden China und Russland es nicht akzeptieren. Zudem würden sie Beweise fordern, dass die USA tatsächlich noch über jene 8.000 Tonnen physisches Gold verfügen. Da die USA höchstwahrscheinlich nur noch über Bruchteile dessen in physischer Form verfügen, wird es Panik an den Finanzmärkten geben. Der neue Krypto-Dollar würde einbrechen, was Hyperinflation nach sich zöge. Gold und Silber würden in die Höhe schnellen, was Panik an den Edelmetallmärkten hervorriefe, weil es dann praktisch unmöglich wäre, an physische Bestände zu kommen, egal zu welchem Preis.

Am Ende steht der Beginn der Größten Finanzkrise der Geschichte. Wie ich schon oft gezeigt habe, ist ein Währungscrash und ein Schuldenkollaps absolut garantiert. Die Frage ist nur noch wann…

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD