“MAINTENIR DES PRIX STABLES” – DE QUI SE MOQUENT LES BANQUES CENTRALES ?

L’un des trois principaux objectifs de la Fed est de maintenir la stabilité des prix. Mais ils n’y sont jamais parvenus, du moins pas depuis 1971. Encore une fois, la Fed a fait volte-face parce qu’elle est totalement incapable de lire l’économie. La Fed a dormi trop longtemps et s’est rendu compte quelques années trop tard que l’économie américaine était en surchauffe. Ainsi, au moment où l’économie s’est mise à ralentir, la Fed a commencé à augmenter les taux et à mettre en œuvre le resserrement quantitatif (QT). Mais maintenant, ils paniquent et changent à nouveau de politique. J’en ai parlé dans mon dernier article.

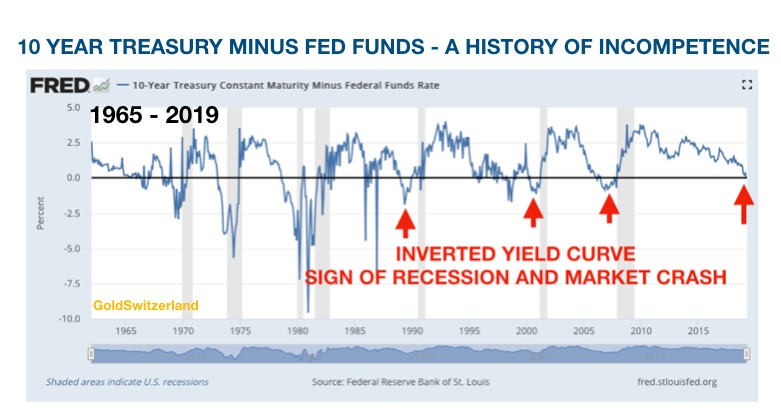

Le graphique ci-dessous démontre l’incompétence de la Fed. Certaines personnes utiliseraient une représentation sophistiquée comme une courbe des rendements inversée lorsque le taux devient négatif. Mais ça ne reflète pas la vérité. Le graphique montre les obligations d’État américaines à 10 ans moins le taux des fonds fédéraux. Cet écart vient de devenir négatif, ce qui signifie que les taux à 10 ans sont inférieurs aux taux à court terme. Ceci est interprété comme une probabilité élevée qu’une récession est imminente.

Si l’on examine le graphique depuis la fin des années 1980, on constate que l’écart est devenu négatif en 1989, avant la récession du début des années 1990. Puis en 1998 et 2000, avant le ralentissement économique et le krach du Nasdaq de 80%. Une nouvelle fois, il est devenu négatif en 2006, juste avant la grande crise financière. Ainsi, le fait que les taux longs soient inférieurs aux taux courts est clairement une bonne indication d’un ralentissement économique et d’un krach boursier.

L’inversion de la courbe des rendements révèle l’incompétence de la Fed

Une courbe des rendements inversée nous indique l’incapacité de la Fed à anticiper les retournements de marché. La Fed fixe les taux à court terme, mais elle est toujours en retard puisque son modèle ne permet jamais de prédire quoi que ce soit avec précision. Au lieu d’anticiper un ralentissement de l’économie, le marché le fera à sa place. Le taux à 10 ans est fixé par le marché qui détecte clairement l’imminence d’une récession, donc achète les obligations et force le taux à long terme à descendre sous le taux à court terme. Le marché sait donc, avant la Fed, que des problèmes se profilent à l’horizon.

Cela prouve que la manipulation des taux par la Fed et d’autres banques centrales crée un faux marché qui perturbe gravement les cycles économiques. Si les taux à court terme étaient déterminés par le marché, la probabilité d’une courbe des rendements inversée serait extrêmement faible, car les taux à court terme baisseraient plus rapidement que ceux à long terme lorsque la demande de monnaie diminuerait. La manipulation des banques centrales crée non seulement de faux marchés, mais aussi des pics et creux économiques extrêmes. Si les lois naturelles de l’offre et de la demande régnaient, l’économie mondiale s’en tirerait beaucoup mieux.

Le dollar a perdu 98,5% en raison de l’échec de la Fed à remplir ses objectifs

Les banques centrales n’aiment pas l’or car il révèle leur incapacité totale à atteindre l’objectif de stabilité des prix et de la monnaie. Depuis la création de la Fed en 1913, le dollar a perdu 98,5% en termes réels, c’est à dire par rapport à l’or. Au cours de ce siècle, le dollar a perdu 79%.

Les banques centrales ne sont vraiment pas nécessaires, car leurs politiques sont toujours préjudiciables à l’économie nationale et mondiale. Si nous regardons deux autres banques centrales, nous constatons qu’elles ont également totalement échoué dans la réalisation de leurs objectifs.

“Nous veillons à ce que la monnaie conserve sa valeur”

Cette déclaration figure sur le site Internet de la plus ancienne banque centrale du monde. Vous vous demandez comment la banque a pu avoir l’audace de faire une telle déclaration. Rien qu’au cours de ce siècle, la monnaie du pays a perdu 80% de sa valeur et, depuis 1971, elle a perdu 99%. Évidemment, la chute de la monnaie est mesurée par rapport à l’or, la seule monnaie à avoir traversé l’histoire.

Je parle de la Banque centrale de Suède, la Riksbank, qui a été créée il y a 351 ans, en 1668. Cette banque centrale n’a clairement pas atteint ses objectifs, comme toutes les autres.

Au début des années 1600, l’argent et l’or étaient rares en Suède en raison du coût élevé des longues guerres. La Suède a alors introduit les pièces de cuivre en 1624, comme alternative à l’or et à l’argent. La Suède voulait aussi maintenir le prix du cuivre, car il s’agissait de son principal produit d’exportation. L’une des mines, la mine Falun, date de 1288 et est devenue la société minière Stora Kopparberg en 1347. Elle est considérée comme la plus ancienne société industrielle du monde.

Au XVIIe siècle, l’entreprise produisait les 2/3 de la consommation européenne de cuivre et finançait également les guerres de la Suède. En 1644, Stora commença à produire de grosses pièces pour maintenir le prix du cuivre à un niveau élevé. La plus grande mesurait 62 cm et pesait 20 kg. Pas vraiment une pièce de monnaie pratique à garder dans votre poche, d’autant plus que la valeur aurait été 1/100ème d’une pièce d’argent de taille similaire.

![]()

La première banque suédoise – Stockholm Banco – a été fondée en 1656. La banque a émis des notes de crédit ou des billets de banque pour remplacer les lourdes pièces de cuivre. La Suède est ainsi devenue le premier pays d’Europe à émettre des billets de banque. Finalement, la banque a émis trop de billets sans aucun adossement tangible. Les détenteurs des billets ont senti qu’il y avait un problème et ont demandé le remboursement en métaux. De toute évidence, la banque n’avait pas assez de métaux pour racheter les billets de banque. Stockholm Banco a fait faillite en 1664, huit ans après sa fondation.

Comme je l’ai répété à maintes reprises, plus les choses changent, plus elles restent les mêmes.

Déposants bancaires, méfiez-vous !

La fraude commise par la première banque suédoise est reproduite aujourd’hui dans pratiquement toutes les banques du monde.

Parce que toutes les banques prennent l’argent des déposants et prêtent 10 à 50 fois plus. Une fois la crise déclenchée, la banque n’aura aucune capacité de rembourser les déposants et tout leur argent sera perdu. Aucune banque centrale ne les renflouera. Au contraire, ils ponctionneront l’argent des déposants. Pas seulement leur argent, mais aussi tous les autres actifs qu’ils détiennent, comme les actions, les obligations et les métaux précieux. Les déponsants n’obtiendront rien en retour.

C’est très similaire à ce que John Law a fait en France au début des années 1700, provoquant un effondrement bancaire et monétaire ainsi que la faillite de la société Mississippi aux États-Unis. Cela s’est passé au même moment que la bulle des Mers du Sud au Royaume-Uni.

“Maintenir la vente de monnaie nationale à sa juste valeur”

La Riksbank suédoise a été fondée en 1668 sur les ruines de Stockholm Banco. Dès le début, la loi suédoise stipulait que la Riksbank devait “maintenir la monnaie nationale à sa juste valeur”. Aujourd’hui, 331 ans plus tard, la Riksbank déclare : “nous veillons à ce que l’argent conserve sa valeur.” Après plus de 300 ans à la poursuite du même objectif, la banque a totalement échoué. Car en perdant plus de 99%, on ne peut pas dire que la monnaie ait “conservé sa valeur !

Avec des taux d’intérêt négatifs depuis début 2015, comment la couronne suédoise pourrait-elle maintenir sa valeur ?

L’or en couronnes suédoises révèle tout. Il est maintenant à son plus haut niveau historique. La politique de la Riksbank n’est pas la stabilité des prix, mais la dépréciation de la monnaie afin de promouvoir les exportations. Cela a entraîné une inflation massive des prix des actifs, avec une bulle majeure dans les valeurs immobilières et aussi dans les actions.

La Norvège ne connaît pas la monnaie stable – elle n’a pas d’or

L’objectif de la Banque centrale de Norvège – la Norges Bank – est de “stabiliser les prix par le biais de la politique monétaire” et de “maintenir l’inflation à un niveau bas et stable”. N’importe quelle personne qui visite la Norvège trouvera le pays très cher et, là-bas aussi, le marché immobilier est une énorme bulle.

La Norvège n’a aucune idée de ce qu’est une monnaie stable. Comment pourraient-ils l’être puisqu’ils n’ont plus de réserves d’or. En fait, ils détiennent 7 lingots d’or !!!

Ils ont vendu leurs 37 dernières tonnes en 2004. Pas étonnant que l’or en couronnes norvégiennes soit à un niveau record. Contre l’or, la couronne norvégienne a perdu 80% depuis 2000 et 98% depuis 1971. Est-ce cela qu’on appelle la “stabilité des prix”, lorsqu’une monnaie a perdu 80% de sa valeur au cours des 18 dernières années ?

Les lecteurs de mes articles savent tous ce que cela signifie : la couronne norvégienne et la plupart des monnaies perdront au moins 99% de leur valeur au cours des prochaines années. Mais pratiquement personne en Norvège n’achète de l’or. Ils suivent l’exemple de leur banque centrale et n’ont aucun investissement en or. Imaginez la destruction de richesse que les Norvégiens vont subir dans les années à venir. Ils n’ont qu’à regarder l’Argentine ou le Venezuela pour voir ce qu’il va se passer. Mais ils ne le feront pas, évidemment.

La ligne Maginot or est garantie de céder

L’or en couronnes suédoises et norvégiennes dépasse les sommets de 2011. C’est une indication très claire que l’or brisera la ligne Maginot aux alentours de 1 350 $. Lorsque autant de monnaies se situent au-dessus des sommets de 2011, la ligne Maginot est garantie de céder à court terme.

L’impression monétaire ne fonctionnera pas la prochaine fois

Les banques centrales du monde entier ont créé la plus grande bulle de l’histoire. Quand cette bulle éclatera, ils n’auront aucun outil pour sauver le monde. Ils essaieront la seule chose qu’ils connaissent : l’impression monétaire illimitée et la réduction des taux. Mais ils seront surpris de constater que cette fois-ci, cela n’aura aucun effet. Vous ne pouvez pas résoudre un problème d’endettement avec plus de dettes.

La Fed et les autres banques centrales en sont conscientes. C’est pourquoi la Fed pourrait tenter de dévaluer considérablement le dollar, disons de 90%, pour l’adosser à l’or, voir au pétrole. Cela donnerait à l’or une valeur d’environ 14 000 $. Ils pourraient le faire avec des droits de tirage spéciaux ou un nouveau Cryptodollar. Ils essaieront de faire croire au marché que la nouvelle monnaie est la solution au problème de la dette américaine.

Mais l’effet d’une telle remise à zéro serait de courte durée. Premièrement, la Chine et la Russie ne l’accepteraient pas et demanderaient également aux États-Unis de prouver qu’ils détiennent réellement 8 000 tonnes d’or physique. Comme ils n’ont probablement qu’une fraction de cet or sous forme physique, les marchés financiers seront pris de panique. Le nouveau Cryptodollar s’effondrerait, déclenchant une hyperinflation. L’or et l’argent monteraient en flèche, créant la panique sur le marché des métaux précieux car il serait impossible de se procurer des stocks physiques, et ce à n’importe quel prix.

Nous assisterons au début de la plus grande crise financière de l’histoire. Comme je l’ai souligné à maintes reprises, un krach monétaire et un effondrement de la dette sont garantis. Ce n’est qu’une question de temps.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD