LA FED N’A QU’À IMPRIMER 9 500 MILLIARDS $ ET ACHETER TOUT L’OR DU MONDE

Le destin du monde est désormais entre les mains de six banques centrales : la Fed, la BCE, la BoE (Angleterre), la PBOC (Chine), la BoJ (Japon) et la BNS (Suisse). C’est de mauvaise augure pour le système financier mondial. C’est comme mettre des criminels à la tête du système judiciaire. Pendant des décennies, ces banques centrales ont totalement abusé de leur pouvoir et ont pris le contrôle du système monétaire au profit de leurs amis banquiers et, dans certains cas, de leurs actionnaires privés.

Les banques centrales ont totalement corrompu et détruit le système financier, en imprimant de la monnaie et en accordant des crédits qui n’existent pas. Créer de l’argent à partir de rien détruit la valeur de l’argent. Ces banquiers savent qu’en étant à côté de la planche à billets et en obtenant l’argent en premier, il a une certaine valeur avant de circuler. C’est exactement ce qu’ils ont fait. Une fois l’argent entre les mains des gens, il se dévalue rapidement. Comme l’a dit Mayer Amschel Rothschild il y a plus de 200 ans : “Donnez-moi le droit d’émettre et de contrôler l’argent d’une Nation, et alors peu m’importe qui fait ses lois.”

L’IMPRESSION D’ARGENT SANS VALEUR CONDUIT À DES ACTIFS SANS VALEUR

Les banquiers ne gèrent pas seulement la planche à billets, ils contrôlent également le coût de la monnaie via les taux d’intérêt. En manipulant les taux, ils mettent de côté les lois naturelles de l’offre et de la demande. Ils peuvent imprimer des quantités illimitées de monnaie et fixer son prix à 0%. Cela crée une bulle de la dette impossible à rembourser et une bulle d’actifs si énorme que pas un seul actif ne vaut une fraction de sa valorisation.

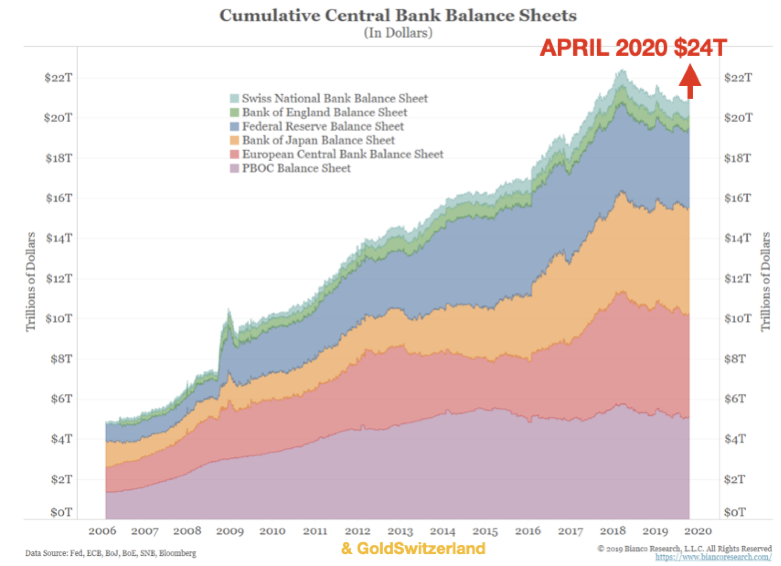

À présent, les banques centrales paniquent et créent des milliers de milliards de dollars, d’euros, etc. Si l’on ajoute à cela les prêts bancaires et la dette publique, on atteint des dizaines de milliers de milliards.

Le bilan des six plus grandes banques mentionnées ci-dessus a augmenté de 3 000 milliards $, passant de 21 000 milliards $ à la fin février 2020 à 24 000 milliards $ aujourd’hui.

Ce n’est que le début. Rappelons-nous que ce n’est pas le coronavirus qui a activé la planche à billets. Tout a commencé fin juillet 2019, lorsque la BCE a averti que quelque chose n’allait pas du tout, en déclarant : “nous ferons tout ce qui est nécessaire.” Quelques semaines plus tard, la Fed a lancé des opérations Repos de plusieurs centaines de milliards $. C’est à ce moment-là que les gros problèmes ont commencé pour le système financier.

5 000 MILLIARDS $ CRÉÉS AVEC UNE VALEUR INTRINSÈQUE DE ZÉRO

Fin septembre 2019, le bilan de la Fed était de 3 800 milliards $. Il s’élève aujourd’hui à 6 600 milliards $, soit une augmentation de 2 800 milliards $, dont la majeure partie depuis mars 2020. Au cours de la même période (septembre 2019-avril 2020), la dette américaine a augmenté de 2 000 milliards $, passant de 22 700 milliards $ à 24 700 milliards $.

À eux deux, la Fed et le gouvernement américain ont créé près de 5 000 milliards $ depuis fin septembre 2019. La majorité de cette augmentation a eu lieu en avril 2020. N’oubliez pas : il ne s’agit pas d’argent réel, mais d’argent fabriqué à partir de rien. Cela n’a nécessité aucun travail, aucun service en retour et aucune production de biens. Cet argent a donc une valeur intrinsèque de ZÉRO. Ce n’est qu’une écriture numérique, un 5 suivi de 12 zéros. Par conséquent, les bénéficiaires de ces fonds reçoivent de l’argent factice et sans valeur.

POURQUOI LA FED N’IMPRIME-T-ELLE PAS LE PIB ANNUEL DES ÉTATS-UNIS, SOIT 21 500 MILLIARDS $ ?

Si la Fed ou le gouvernement américain prétend émettre de l’argent réel ayant une véritable valeur, pourquoi ne pas simplement imprimer 21 500 milliards $ par an ? Cela équivaut au PIB annuel des États-Unis. Ainsi, au lieu d’avoir à travailler et à produire des biens, chaque adulte et enfant américain recevrait 65 000 $ (21 500 milliards $ divisés par 331 millions d’habitants). Personne n’aurait besoin de travailler et chacun pourrait dépenser son argent comme bon lui semble et vivre dans le bonheur total, comme à Shangri-La. Évidemment, quelqu’un devra produire de la nourriture et de fournir des services essentiels, mais tout cela pourrait être acheté dans des pays à bas coûts.

Si le gouvernement américain et la Fed croient vraiment qu’ils règlent tous les problèmes en imprimant de l’argent, pourquoi ne pas faire les choses à fond et imprimer l’équivalent du PIB annuel ? Et pourquoi s’arrêter à 21 500 milliards $ (le PIB actuel) ? Pourquoi ne pas imprimer 43 000 milliards $ pour doubler le niveau de vie ? Ou pourquoi ne pas aller jusqu’à 100 000 milliards $, afin que tout le monde puisse vraiment s’enrichir ? Si le système actuel basé sur l’impression de milliards de dollars ou même de dizaine de milliards de dollars fonctionne, j’aimerais que la Fed et le gouvernement expliquent pourquoi ils n’impriment pas des centaines de milliers de milliards de dollars. Insinuent-ils que l’impression de 10 000 milliards $ représente de l’argent réel, mais que 100 000 milliards $ est de la fausse monnaie ? Un observateur sérieux peut-il croire que ces 6 banques centrales sauveront le monde en imprimant de la monnaie sans valeur ? Jusqu’où pensent-elles pouvoir aller avec leur système de Ponzi avant que le monde ne découvre le bluff ?

LA FED N’A QU’À IMPRIMER 9 500 MILLIARDS $ ET ACHETER TOUT L’OR DU MONDE

Pour tester la valeur de la monnaie imprimée, je suggère que la Fed imprime 9 500 milliards $ et achète tout l’or du monde, y compris les bijoux, soit 170 000 tonnes, au prix actuel de 55,6 millions $ par tonne. Je peux déjà leur dire ce qui arriverait. Ils auraient de réelles difficultés à se procurer une tonne d’or physique à ce prix. Au moment où ils achèteraient la deuxième tonne, le marché évaluerait le dollar à sa valeur intrinsèque de ZÉRO et l’or mesuré en dollars (sans valeur) monterait à l’infini.

LA FIN DU DOLLAR

Bien sûr, la Fed n’est pas stupide. Ils ont conscience des conséquences de leurs actions. Ils savent qu’ils jouent un jeu dangereux qui peut échouer à tout moment. Ils savent également que le dollar a chuté de 98% en termes réels depuis 1971, c’est-à-dire par rapport à l’or. En introduisant le pétrodollar et en contrôlant le système financier mondial, les États-Unis ont réussi à maintenir une valeur artificiellement élevée de leur monnaie pendant des décennies. Mais cette situation touche à sa fin. La combinaison de l’effondrement des prix du pétrole et de l’abandon du dollar par des pays comme la Chine et la Russie provoque la baisse du billet vert. De plus, l’impression illimitée de la Fed s’accélérera bientôt avec le défaut des entreprises et des institutions financières, ce qui déclenchera un krach du dollar.

LA CHUTE DES MONNAIES

Dans quelques mois, personne ne voudra détenir des dollars. Le problème est qu’il n’existe aucune monnaie unique solide aujourd’hui. L’euro est condamné, tout comme le yen et la livre. Ces pays impriment tous massivement de la monnaie en raison de la crise mondiale actuelle. Qu’en est-il du franc suisse ? Il a toujours été considéré comme un refuge en période de crise. En réalité, le franc suisse est une monnaie dans laquelle on peut se réfugier uniquement pendant une très brève période. La Banque nationale suisse (BNS) et le système bancaire suisse ont aussi de gros problèmes.

En tant que suisse, je n’aime pas critiquer un pays qui a le meilleur système politique du monde, des finances très saines, ainsi qu’une monnaie forte. Malheureusement, le banquier suisse conservateur a disparu et la BNS et l’ensemble du système bancaire helvétique prennent des risques inconsidérés.

LA BANQUE NATIONALE SUISSE – LE PLUS GROS FONDS SPÉCULATIF DU MONDE

Le bilan de la BNS est de 852 milliards de francs CHF (878 milliards $), soit 122% du PIB suisse. C’est le bilan avec le plus fort effet de levier parmi toutes les grandes banques centrales. Ce n’est pas tout : si nous analysons les avoirs de la BNS, nous constatons qu’il s’agit du plus gros fonds spéculatif au monde. Un peu plus de 76% des avoirs sont libellés en dollars américains et en yens, et 24% dans d’autres devises comme le yen, la livre sterling et le dollar canadien. Près de 100 milliards $ sont investis dans des actions américaines comme Apple, Microsoft, Google, etc.

La BNS spécule donc massivement sur les devises, avec 92% de ses actifs dans des investissements autres que le franc suisse. C’est un pari énorme d’une banque nationale contre sa propre monnaie. La raison officielle : elle fait cela pour maintenir le franc suisse à un niveau bas par rapport à ses principaux partenaires commerciaux, l’UE et les États-Unis. Il est extrêmement dangereux et irresponsable à l’égard du pays et de ses actionnaires d’exercer un tel effet de levier sur le bilan. Les plus gros actionnaires sont les cantons (États locaux), qui en détiennent 55%. Au premier trimestre 2020, la BNS a perdu 38 milliards de francs suisses (39 milliards $) sur ses investissements, principalement sur le marché boursier américain. Les cantons sont dépendants des dividendes de la BNS. C’est un coup dur.

Ce n’est que le début pour la BNS. Lorsque le marché boursier américain chutera de 30% ou plus, ce qui est probable, les pertes s’accumuleront. Mais les positions en devises sont encore pires. Chaque baisse de 10% du dollar et de l’euro par rapport au franc suisse signifie une perte supplémentaire de 80 milliards $ pour la BNS. Cela débouchera sur une accélération de la planche à billets suisse et un affaiblissement du franc suisse, ce qui pourrait en théorie, compenser les pertes de change. Il est difficile de prévoir qui gagnera la course des devises vers le bas. Le dollar gagnera probablement, suivi de près par l’euro et le yen. Si tel est le cas, la BNS subira des pertes importantes avant que le franc suisse ne perde sa valeur.

La BNS est une bombe à retardement, mais ce n’est pas la seule. Le système bancaire suisse, qui représente 5 fois le PIB suisse, l’est aussi. C’est trop gros pour un petit pays, surtout lorsque les marchés de la dette sont sous pression, ce qui commence déjà à être le cas. Par rapport à la taille du pays, la BNS devra imprimer des quantités massives de francs suisses, qui n’auront aucune valeur, comme tout argent imprimé.

La conclusion est claire. Aucun système bancaire n’est sûr, même celui de la Suisse. Par conséquent, toute personne qui détient des actifs importants au sein du système financier, qu’il s’agisse de liquidités ou de titres, est exposée à un risque inacceptable dans les mois et les années à venir.

LES MARCHÉS

Les actions corrigent à la hausse dans une tendance baissière séculaire qui a commencé en février. Sur le Dow Jones, la fin de cette correction est proche, bien qu’elle puisse durer un peu plus longtemps. Mais le risque est à la baisse et quiconque investit dans les marchés boursiers est susceptible de perdre la majorité de sa richesse dans les mois et les années à venir.

Les obligations sont extrêmement vulnérables car le crédit se détériore chaque jour. Toutes les dettes seront sous pression, y compris les obligations souveraines. Les banques centrales vont faire tout leur possible pour maintenir les taux bas, mais au final, le marché l’emportera car les obligations seront liquidées et les taux monteront rapidement.

L’OR

L’or (et l’argent) seront les gagnants lorsque la dépréciation des devises s’accélèrera. Ma vieille cible d’il y a 18 ans, à 10 000 $ en monnaie d’aujourd’hui, est pratiquement garanti.

Le graphique ci-dessous montre l’or par rapport à la masse monétaire américaine (FMQ). Il montre que l’or est aussi bon marché aujourd’hui qu’il l’était en 1970, lorsque l’or coûtait 35 $, ou en 2000, lorsqu’il coûtait 290 $.

Avec l’énorme pression sur le marché physique, où ni les banques d’investissement de la LBMA, ni le Comex sont en mesure de remplir leurs obligations de livraison d’or physique, ce n’est qu’une question de temps avant que l’or n’explose. Je n’aime pas faire des prévisions sensationnelles sur le prix de l’or car cela attire les mauvais acheteurs. Un prix 10 fois plus élevé qu’aujourd’hui, soit 17 000 $, me paraît réaliste avec une inflation normale. Le graphique ci-dessous confirme ce niveau. L’or ajusté à l’inflation réelle atteindrait les 18 100 $, égalant ainsi le sommet à 850 $ de 1980.

L’hyperinflation ajoutera bien sûr, de nombreux zéros au prix de l’or, même si ce prix n’aurait aucun sens puisqu’il ne ferait que refléter la dépréciation des devises. Mais cela ne sera pas dénué de sens pour les gens qui continueront à s’accrocher à des dollars ou des euros sans valeur au lieu de détenir la seule monnaie à avoir survécu dans l’histoire, à savoir l’or.

Il suffit de parler à des gens qui ont vécu au Venezuela, au Zimbabwe, en Hongrie ou en Yougoslavie pour avoir des exemples récents d’hyperinflation. Ces personnes ont perdu tout leur épargne et il en sera de même pour ceux qui ne sont pas protégés contre l’hyperinflation à venir.

N’oubliez pas que l’hyperinflation ne survient pas à la suite d’une augmentation des prix induite par la demande, mais à la suite d’un effondrement de la devise. Comme je l’ai expliqué ci-dessus, c’est ce que nous verrons avec l’accélération de l’impression monétaire.

L’or physique ne doit pas être considéré comme un investissement spéculatif, mais comme la seule monnaie à avoir survécu et à avoir maintenu son pouvoir d’achat dans l’histoire. L’or est une assurance qui permet de protéger la richesse. C’est pourquoi il faut détenir de l’or contre un système financier et un système monétaire qui ne survivront pas sous leur forme actuelle.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD