Gold, Öl & Globale Währungen am Wendepunkt

Im Folgenden beschäftigen wir uns mit Mathematik, Geschichte und dem aktuellen Ölsektor vor dem Hintergrund einer globalen Schuldenkrise, damit sich Währungs- und Goldmarktentwicklungen besser vorhersagen lassen, ohne die Tarotkarten bemühen zu müssen.

In die Zukunft sehen: Mathe vs. Glaskugel

Wer nach vorne blickt, braucht sich nur die Entwicklung der Zahlen (Mathematik) anzuschauen, um zu relativ klaren Vorhersagen zu gelangen, ohne dabei schwachsinnige Glaskugelprognosen zu riskieren.

Dass die simple (wie entsetzliche) Realität der US-Verschuldungsstände solches Vorausdenken zu einer fast schon kinderleichten Übung macht, überrascht dabei nicht.

Die Öl-Frage: Ist Anti-Schiefer Anti-Amerikanisch?

Auch wenn ich bei Themen wie Ölhandel oder Umweltpolitik der extremen Linken in den USA nicht so flüssig bin wie andere, so habe ich doch in früheren Artikeln darauf hingewiesen, dass die Anti-Schieferölpolitik der aktuellen US-Regierung durchaus Züge von (diskutablen?) Umweltgehabe hat, während die Mathematik, Geschichte und Wissenschaft des nationalen aber auch globalen Denkens außen vor gelassen wird.

(Doch auch hier: Das gesamte „woke“ Fiasko der heutigen US-Politik scheint sich auf einem Kreuzzug zu befinden, um Dinge wie Mathe, Geschichte und Wissenschaft zu canceln, weshalb kontextuelles oder globales Denken in den markant-verkürzten Wahlparolen keinen Platz hat.)

Doch Öl ist und bleibt entscheidend.

Im breiteren Kontext makroökonomischer Themen betrachtet, die wir seit Jahren verfolgen – nämlich Schulden, Währungen, Inflation, Gold, eine ausweglose US-Notenbank und ein waffenfähig gemachter USD – zeigt sich, dass die heutigen und zukünftigen Trends schon jetzt in Bewegung sind.

Mit Blick auf die endlose Debatte über Klimaerwärmung, schmetterlingsfreundliche Energiepolitik und die simple Realität, dass fossile Brennstoffe eher Bestandteil als Bedrohung unseres Planeten sind, bin ich sicherlich nicht derjenige, der diese Fragen hier beantworten oder lösen kann.

Die Deutschen (mit ihren solargetriebenen Ideen in einem sehr sonnenarmen Teil Europas) kapieren es sicherlich nicht… tatsächlich beziehen sie sogar einen großen Teil ihrer (Nuklear-)Energie aus Frankreich und sind jetzt sogar gezwungen, Kohle zu verbrennen, um über den Winter zu kommen.

Mir bleibt an dieser Stelle also nichts weiteres übrig, als einige objektive Fakten anzubringen und ein paar unverblümte Fragen aufzuwerfen.

Ölpolitik

Biden, das scheint so ziemlich jedem klar, hat in der US-Politik nicht das Sagen.

Das ist ein gruseliger Fakt. Noch gruseliger ist aber, genau zu bestimmen, wer hier eigentlich das Sagen hat.

Auch hier habe ich keine Antwort.

Hätte er aber das Sagen, wäre es ganz lustig zu wissen, wie er nur davon ausgehen konnte, dass Saudi-Arabien ihn und seine peinlichen Bitten um saudische Produktionsausweitungen (zur merklichen Senkung der US-Energiepreisinflation) willkommen heißen würde, nachdem er zuvor öffentlich erklärt hatte, dass er Saudi-Arabien als Pariastaat betrachte…

Wir alle erinnern uns an den peinlichen Faustcheck mit dem Kronprinzen.

Unterdessen verbringen die Saudis deutlich mehr Zeit mit den Chinesen und dem Iran…

Auch würden wir liebend gerne eine Erklärung des Weißen Hauses hören, warum man in Washington davon ausgeht, dass eine Erhöhung der US-Schieferölproduktion eine Senkung der Energieinflation bewirken könnte, da man doch zeitgleich versucht, die amerikanische Ölproduktion auf gesetzlichem Wege aus der Welt zu schaffen.

Darüber hinaus sollte man die Amerikaner und US-Politiker, die die hohen Energiepreise satt haben, auch gerne wieder daran erinnern, dass der überwiegende Teil der hohen Tankstellenpreise auf das Konto der Steuerabgaben pro Gallone geht und nicht auf das der saudischen Produktionsdrosslungen.

Doch ich schweife ab..

Ölmathematik

Beim aktuellen Niveau der Ölförderung und -exploration in den USA werden sich die Vereinigten Staaten (laut Angaben ihrer Dallas-Fed) auf eine jährliche Energiepreisinflation von 8 %- 10 % einlassen müssen, damit die Lichter der nationalen Ölindustrie bei kostendeckender Förderung nicht ganz ausgehen.

Im Kontext einer öffentlichen US-Verschuldung von mehr als 31 Bill. $ bedeuten derart konservative Inflationsquoten bei den Öl-/Treibstoffpreisen, dass sich Uncle Sams Möglichkeit, die ständig steigenden öffentlichen Schuldenlasten gegenzufinanzieren, um jährlich mindestens 8 % – 10 % abschwächen wird, und das zu einem Zeitpunkt in der amerikanischen Geschichte, wo Uncle Sam jede erdenkliche Hilfe, aber keine Schwäche, braucht.

Inflation mit Inflation bekämpfen, und Schulden mit Schulden?

Als einzige „Lösung“ für diese aufgeblähten Schuldenlasten kommt dann natürlich nur der monetäre Mausklicker im Hauptquartier der US-Notenbank in Frage. Als desolaten (aber inzwischen versteinerten) „Lösungsansatz“ für das Problem der Ölpreisinflation wird die Federal Reserve also den allgemein inflationär wirkenden Ansatz wählen: Mehr Falschgeld produzieren, um eine Inflationskrise noch „falscher“ zu therapieren.

Auf so was würde man selbst nicht kommen.

Die Geldpolitik der US-Notenbank lässt sich – seitdem Patient-Null Greenspan seine Seele (und seine Dissertation mit Ideen zum werthaltigen Geld/ Golddeckung) an Wall Street und Washington verkaufte – auf Folgendes herunterbrechen: Wir können eine Schuldenkrise mit mehr Schulden lösen und eine Inflationskrise mit mehr…ja…Inflation.

Halten Sie das noch für „solide Geldpolitik“?

Oder einfach die eigene Inflation in alle Welt exportieren?

Seit Jahren warnen wir davor, dass Uncle Sams erster Instinkt (als Emittent der Weltreservewährung) folgender ist: Wann immer die heiße Kartoffel selbstverursachter Inflation in seinen Händen landet, reicht er sie gleich an den Rest der Welt weiter, sprich: Er exportiert Inflation zu Freunden wie Feinden.

Globale Energieimporteure in Europa, den Schwellenländern, Indien, China und z.B. Japan sind mit etwas konfrontiert, was Buchhalter eine Zahlungsbilanzkrise nennen würden, doch ich werde es unverblümt beim wahren Namen nennen: eine Währungskrise.

Das heißt nur: Unter dem heutigen, aber potentiell absterbenden Petrodollarsystem werden diese Länder mehr USD benötigen, um Öl kaufen zu können.

Und genau dort liegt das Problem.

Warum?

Ganz einfach: Diese USDs verknappen sich (solange sie nicht gedruckt werden).

Wie lange werden die globalen Währungen (& Führungen) noch Gefangene des USD bleiben?

Ganz gleich, ob Sie an eine ewige Hegemonie des USD als Zahlungssystem glauben oder nicht, alle dürften sich darin einig sein, dass die USD-Liquidität sinkt (ob nun, wie in der Milchshake-Theorie, aufgrund von Absorption durch die Euro-Dollar- und Derivatemärkte oder durch Dedollarisierung im Nachgang der Sanktionen).

Überall auf der Welt werden Länder, die bei ihrem USD-Bedarf vom „Doppelwumms“ steigender Ölpreise aber auch steigender Schuldenlasten durch ihre USD-Kredite betroffen sind, irgendwann klein beigeben und die USA anflehen.

Was können diese Nationen tun angesichts dieser tyrannisch-heißen Kartoffel namens USD? Wie können sie die steigenden USD-Zahlungslasten (Öl und Schulden) stemmen?

Wie die USA eine globale Währungskrise schaffen

Nun, wenn der Abschied vom USD (noch) nicht möglich ist, so bleibt den anderen Nationen derzeit nur noch eine Lösung – die Entwertung (also das Inflationieren und Entwerten) ihrer eigenen Währungen zu Hause, womit Uncle Sams sein eigenes Problem zum Problem aller anderen macht…

Wie ich so häufig sage: Mit den USA als Freund, wer braucht da noch Feinde?

Doch das wird Spuren hinterlassen.

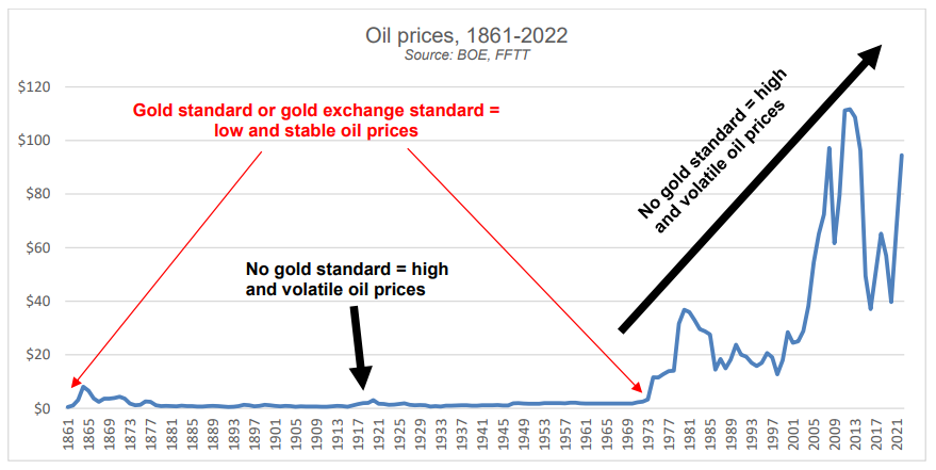

Weshalb physisches Gold bessere Preisfindung bieten kann als Fiat-Dollars

Dieses eindeutig kaputte System, in dem die USA ihre Inflation in eine Welt exportieren, die seit den 1970ern gezwungen ist, Öl über einen kaputten und inflationären US-Dollar zu importieren, hat ganz klar das Potential zu implodieren.

Schon jetzt haben Länder wie Ghana erkannt, dass es besser ist, Öl in echtem Gold zu handeln als in falschen Fiat-Dollars.

Lange bevor der Petrodollar als verrückter König herrschte, lässt sich geschichtlich darstellen, wie physisches Gold als deutlich besseres Zahlungsinstrument für stabile Ölpreisfindung funktionierte.

Schauen Sie selbst.

Da immer mehr Länder der Welt erkennen, wie jetzt langsam eine Währungskrise in Gang kommt (die später kontinuierlich größere Probleme bringt), kann sich diese „Zahlungsbilanzkrise“ (d.h. Krise der Währungen) auch ohne Weiteres zu einer „Zahlungswechsel“-Situation ausweiten, in der Gold als überlegenes Zahlungssystem für Öl wieder auftaucht.

Denke Sie darüber mal nach.

Mehr Rückenwind-Faktoren für Gold

Während ich diesen Artikel schreibe, sind die physischen Ölmärkte mehr als 15-mal größer als der physische Goldmarkt, auf Grundlage der jährlichen Produktionsrate (in USD).

Falls die Welt langsam (und dann auf einen Schlag?) zur Ölabwicklung in Gold (teilweise oder komplett) übergehen sollte, um eine globale Währungskrise zu verhindern, dann müsste auch der Wert von Gold neu angesetzt werden – bei Ständen, die deutlich über den heutigen Preisangaben liegen.

Hmmm.

Das sollte man doch auf dem Schirm haben, oder nicht?

Nun gut, der Zeitgeist legt nah, dass wir nicht die einzigen sind, die diese Trends auf dem Schirm haben…

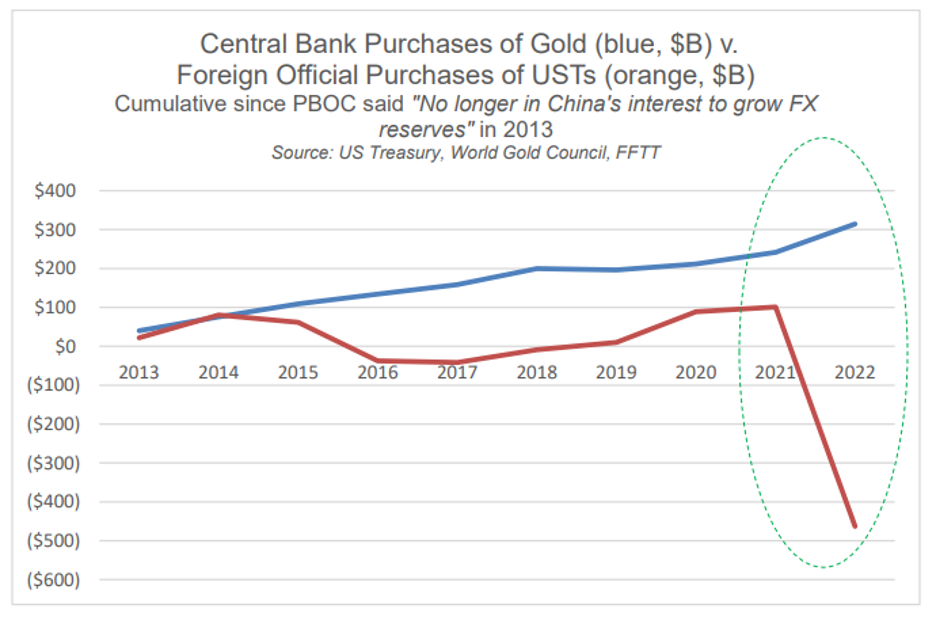

Zentralbanken kapieren es und stapeln Gold

Eine kürzlich gemachte Umfrage unter 80 Zentralbanken (mit Devisenreserven von mehr als 7 Bill. $) ergab, dass 2 von 3 befragten Zentralbanken stark davon ausgehen, dass die Zentralbanken im Jahr 2023 mehr, und nicht weniger, physische Goldkäufe tätigen werden.

Also: Erkennen Sie den Trend? Sehen Sie den Kontext? Und erkennen Sie warum?

Ich habe es unzählige Male gesagt und werde es noch unzählige Male sagen: Schulden sind entscheidend.

Schulden sind entscheidend, weil: Wenn sie einmal den Rubikon des Wahnsinns und der Untragbarkeit überschritten haben, beeinflussen sie alles, von dem wir Marktenthusiasten eigentlich in der Schule und im Büro gehört haben sollten – nämlich Anleihen, Währungen, Inflation und Rezessionszyklen, welche den Schuldenzyklen folgen.

Kurzum: Alles hängt zusammen.

Sobald man Schulden versteht, sind politische Strategien, Reaktionen, Schwächen, Wahrheiten, Lügen und Zyklen deutlich einfacher zu erkennen und nicht nur „ vorhersagbar“.

Der wachsende Vertrauensverlust in die Weltreservewährung und deren peinliche Schuldtitel (sprich USTs) sind nicht bloß die Domäne der „Goldbugs“, sie sind die simple und historische Folge konsequenter Mathematik, die ruinierten Regimen immer nachhängt – und auch die USA sind und werden hier keine Ausnahme machen.

Das Diagramm unten sollte also wiederholt gezeigt werden, während sich die Welt deutlich abkehrt von Uncle Sams Trinkerbardeckel aus entwerteten Dollars und Schuldtiteln und hinwendet zu etwas mit begrenzterem Angebot aber auch unbegrenzterer Laufzeit.

Also: Sehen Sie den Trend?

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..