L’ARGENT MéTAL, L’INVESTISSEMENT DE LA DéCENNIE

Thomas Jefferson, Père Fondateur et Président des États-Unis, avait conscience du danger extrême qu’il y avait à confier l’émission de la monnaie aux banquiers :

“La banque centrale est une institution de l’hostilité la plus meurtrière qui existe vis-à-vis des Principes et de la forme de notre Constitution. Je suis l’ennemi de toutes les banques qui escomptent des factures ou des billets pour tout autre chose que des pièces de monnaie. Si le peuple américain permet un jour que les banques privées contrôlent leur monnaie, les banques et toutes les institutions qui fleuriront autour des banques priveront les gens de toute possession, d’abord par l’inflation, ensuite par la récession, jusqu’au jour où leurs enfants se réveilleront, sans maison et sans toit, sur la terre que leurs parents ont conquise.” – Thomas Jefferson. (1743-1826).

Si nous prenons juste un exemple de la “dépossession du peuple de ses biens” comme l’a déclaré Jefferson, les conséquences pour le citoyen ordinaire sont dévastatrices.

Selon les statistiques de la Réserve Fédérale, les 59 Américains les plus riches disposent d’une fortune de 2 000 milliards $, ce qui correspond à ce que détiennent les 50% les plus pauvres, soit 165 millions de personnes. Si nous prenons les 1% les plus riches, leur fortune au deuxième trimestre 2020 est de 34 000 milliards $, soit 17 fois celle des 50% les plus pauvres.

MAUVAISE RÉPARTITION DE LA RICHESSE

Cette mauvaise répartition des richesses conduit à une pauvreté extrême, comme l’a dit Jefferson, et finit par provoquer des troubles sociaux ou des révolutions. C’est ce à quoi nous assistons actuellement aux États-Unis.

Les banques centrales et les banquiers qui volent les pauvres et avantagent les riches tout en détruisant l’économie et la monnaie ont été la norme dans l’histoire plutôt que l’exception. J’ai cité à de nombreuses reprises les paroles de Mayer Amschel Rothschild (1744-1812) : “Permettez-moi d’émettre et de contrôler les ressources monétaires d’un pays et je me moque de celui qui écrit ses lois.” Il est clair que Jefferson n’appréciait pas les banquiers comme Rothschild.

JOHN LAW ET L’ÎLE DE JEKYLL

Le monde entre maintenant dans la fin d’une ère où les banquiers et les banques centrales ont réussi à émettre et à contrôler la monnaie d’une manière illimitée et immorale. Mais des banquiers sans scrupules ont existé tout au long de l’histoire. Je pense à John Law en France et à sa compagnie du Mississippi au début des années 1700. Après avoir persuadé le roi Louis XV de lui donner le contrôle de l’argent, Law a rapidement détruit la monnaie et mis beaucoup de gens en faillite.

Les plans d’un coup d’État similaire à celui de Law ont été réalisés par un certain nombre de banquiers et le secrétaire au Trésor américain sur l’île de Jekyll en 1910. C’est là qu’est née l’idée de la Fed en tant que banque privée, détenue et contrôlée par des banquiers privés ayant le droit d’émettre la monnaie nationale.

LA FED ET LES BANQUIERS NE PEUVENT QUE GAGNER

Du point de vue des banques, la Fed est la plus belle des réalisations et elle est considérée comme beaucoup plus robuste que la banque de Law puisqu’elle est vieille d’un siècle. La création de la Fed a permis aux banquiers privés non seulement de créer des richesses illimitées pour eux-mêmes et leurs amis, tels que les fonds spéculatifs et les sociétés de capital-investissement, mais aussi d’éviter de subir la moindre perte. En 2007-2009, alors que le système financier était au bord de l’effondrement, les gouvernements ont dû absorber des pertes de plusieurs dizaines de milliers de milliards de dollars, tandis que les banquiers ont encaissé leurs bonus habituels cette même année. La Fed a dû renflouer 29 000 milliards $. Le Congrès n’a jamais approuvé les fonds de sauvetage et n’a jamais su qu’ils existaient !

Morgan Stanley a été l’un des principaux bénéficiaires du renflouement, recevant 2 000 milliards $. Il est intéressant de noter que le fonds spéculatif Front Point LLC de Morgan Stanley a également reçu le soutien de la Fed. Il s’agit du fonds évoqué dans le livre et le film “The Big Short” (à lire/à voir absolument). La Fed a donc été obligée de soutenir un fonds spéculatif qui spéculait à la baisse sur toutes les banques qu’elle était obligée de sauver. À la fin de l’année 2007, l’effet de levier de Morgan Stanley était proche de 40%. Pas étonnant que la Fed ait dû intervenir pour les sauver.

PLUS ÇA CHANGE, PLUS C’EST LA MÊME CHOSE

Il est intéressant de noter que la Fed se retrouve dans la même situation aujourd’hui et est chargée de distribuer des fonds provenant d’un certain nombre de facilités de crédit pour sauver les nombreuses banques américaines qui sont à nouveau en difficulté. Comme toujours, les noms des banques bénéficiaires et les montants versés restent confidentiels.

En plus des facilités spéciales, la Fed a lancé des opérations de Repos en septembre 2019. En janvier 2020, ces opérations de Repos avaient atteint 6 000 milliards $. En mars, elles s’élevaient à 9 000 milliards $. Selon un rapport de la BRI, quatre grandes banques et fonds spéculatifs ont été les bénéficiaires de la débâcle des Repos.

Alors, qui sont les principaux actionnaires de la Fed ? Surprise ! Ce sont les mêmes qui ont dû être sauvés en 2008, à savoir : Morgan Stanley, Goldman Sachs, JP Morgan Chase et Citigroup. Soit dit en passant, ces banques ont également les positions sur produits dérivés les plus importantes et les plus risquées de toutes les banques américaines.

Une position de choix pour ces grandes banques qui peuvent prendre des positions et des risques illimités, sachant qu’en tant que grands actionnaires de la banque centrale, elles peuvent toujours être sauvées aux dépens du gouvernement et des contribuables. Et cela, naturellement, sans aucun coût pour leurs propres banques ni pour la Fed qu’elles contrôlent et possèdent.

LE POUVOIR CORROMPT

Quelle merveilleuse création, conçue par les banquiers il y a plus d’un siècle sur l’île de Jekyll ! Ils étaient les véritables descendants de Mayer Amschel Rothschild. Mais ils n’ont pas seulement mis en place une structure pour contrôler la monnaie. Ils ont également réussi à convaincre le Congrès et le gouvernement de leur céder le contrôle de l’ensemble du système, leur donnant ainsi un contrôle et un pouvoir absolus.

Le pouvoir corrompt et le pouvoir absolu encore plus. La corruption finit par entraîner la chute non seulement des auteurs de ces actes, mais aussi de tout l’édifice artificiel qu’ils ont créé. L’impression illimitée de monnaie et la création de la dette détruiront inévitablement la monnaie et le système financier, comme l’a dit von Mises : “il n’y a aucun moyen d’éviter l’effondrement final d’un boom économique généré par l’expansion du crédit…”

TOUT EST QUESTION DE RISQUE

Mon expertise et celle de notre entreprise consiste à analyser, à comprendre les risques et à fournir des solutions pour protéger le patrimoine. Il est clair que nous n’avons ni la capacité ni les moyens de sauver le monde ou le système financier. Notre volonté est plutôt de conseiller et d’accompagner les personnes qui souhaitent préserver ou protéger leur fortune.

Nous approchons maintenant de la fin d’un chapitre de l’économie mondiale qui fera date dans l’histoire financière. Comme la plupart des époques où l’endettement et les dépenses excessives étaient combinés à de faux marchés et à de la fausse monnaie, celle-ci aussi se terminera mal. Mais la différence, cette fois-ci, est qu’il n’y a pas qu’une seule nation ou un seul continent qui est concerné, mais pratiquement tous les pays du monde. Nous sommes donc arrivés au bout du chemin et le filet de sécurité des banquiers centraux ne sera pas assez solide puisqu’il n’est constitué que de fausse monnaie sans valeur.

Le seul espoir qui reste est Deus ex Machina, une locution latine qu’on peut traduire par “Dieu sorti de la machine”. C’est ainsi que les situations désespérées étaient sauvées dans les pièces de théâtre de la Grèce antique. Une figure (Dieu) descendait sur la scène pour résoudre le problème insolvable. Malheureusement, je doute que ce soit le cas cette fois-ci.

(L’illustration ci-dessous a été réalisée pour un article que j’ai écrit en 2011.)

PRÉSERVATION DU PATRIMOINE

Cela fait 18 ans que j’évoque, dans de nombreux articles sur KWN (King World News) et sur notre site web, les vertus de la préservation du patrimoine sous forme d’or physique stocké en dehors du système bancaire.

L’accélération des déficits et des dettes va encore intensifier la création de monnaie à l’échelle mondiale, comme jamais auparavant dans l’histoire. Cela conduira à un effondrement total des monnaies, car elles tomberont à leur valeur intrinsèque de ZÉRO. Elles sont déjà en baisse de 97-99% en termes réels depuis 1971, c’est-à-dire par rapport à l’or. La mort du dollar et de la plupart des principales devises devrait avoir lieu dans les 2 à 5 prochaines années au fur et à mesure que les gouvernements imprimeront des montants illimités.

L’or reste roi des métaux et constitue la seule monnaie qui ait survécu dans l’histoire. Toutefois, le prince héritier des métaux précieux est l’argent et, dans les prochaines années, l’argent devrait connaître une envolée spectaculaire.

L’argent avait touché 50 $ en 1980 et a de nouveau atteint ce niveau en 2011. Actuellement, à 25 $, l’argent est l’aubaine la plus incroyable parmi tous les actifs. Tout comme l’or a été utilisé comme monnaie pendant 5 000 ans, l’argent a été la principale monnaie pendant de nombreuses périodes de l’histoire. Le terme français “Argent”, par exemple, signifie à la fois “argent” et “monnaie”.

L’ARGENT – L’INVESTISSEMENT DE LA DÉCENNIE

L’argent est un métal à la fois industriel et précieux. Il est utilisé dans de nombreux produits électriques et électroniques. En outre, la demande de panneaux photovoltaïques ou solaires devrait exploser dans les 5 à 10 prochaines années.

Sur les 850 millions d’onces (21 milliards $) de la production minière annuelle (27 000 tonnes), 66% sont destinés à l’industrie. Avec une augmentation importante de la production de panneaux solaires, ce pourcentage devrait augmenter considérablement. La bijouterie absorbant 25% de la production minière, il ne reste que 10% pour la fabrication de pièces et de lingots. Les déchets argentifères comblent en partie la différence, mais il y a généralement une pénurie annuelle d’argent.

Quand la demande d’or augmentera, la demande d’argent augmentera considérablement, comme nous l’avons vu en 2020. L’argent a toujours été considéré comme “l’or du pauvre” et comme le prix de l’or deviendra trop cher pour de nombreux investisseurs, ceux-ci achèteront de l’argent à la place.

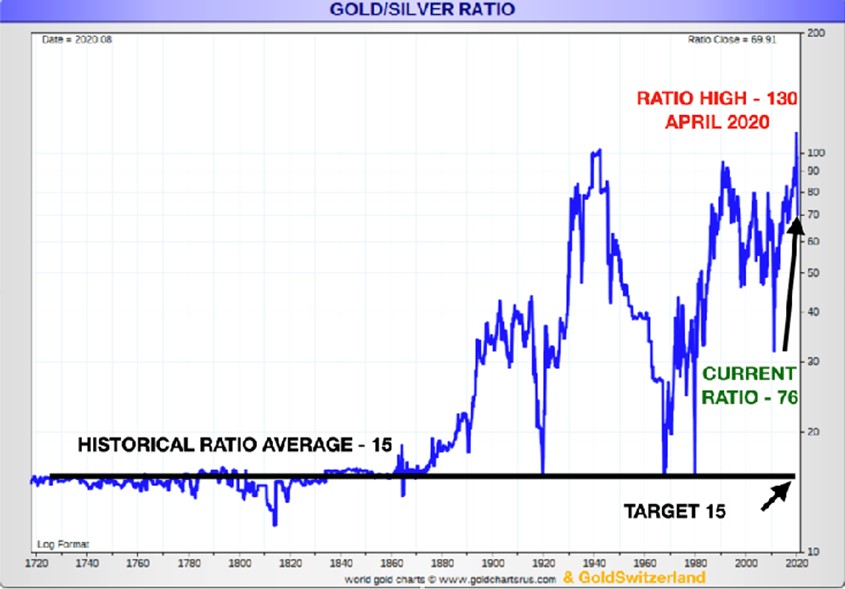

Le ratio or/argent a pratiquement atteint 130 en avril, une valeur record (voir le graphique). Il est maintenant descendu à 77 et devrait initialement se situer à 30, comme en 2011. À terme, il est probable que le ratio revienne à la moyenne historique de 15, voire 10 (ratio or/argent moyen).

La hausse substantielle de la demande industrielle et d’investissement engendrera une montée importante des prix de l’argent. Ma cible à long terme pour l’or de 10 000 $, en monnaie d’aujourd’hui, sera probablement largement dépassée. Mais si nous anticipons un prix de l’or à 10 000 $ et un ratio or/argent à 15, nous obtenons un prix de l’argent de 666 $.

Il est intéressant de noter que dans la Bible, il est écrit que le roi Salomon recevait 666 talents d’or par an, ce qui représenterait 1,4 milliard $ aujourd’hui.

Mais si l’on tient compte de l’argent ajusté par l’inflation réelle (ShadowStatistics), le pic de 50 $ en 1980 équivaudrait à 950 $ aujourd’hui. Il est donc tout à fait réaliste d’envisager que l’argent atteigne 600 à 1 000 $.

L’argent a donc le potentiel d’être multiplié par 24 à 40 fois par rapport au prix actuel de 25 $. Un actif de préservation du patrimoine avec un tel potentiel de profit est forcément l’investissement de la décennie.

Cela peut sembler être des cibles fantaisistes, mais c’est loin d’être le cas. Comme je l’ai montré, le prix ajusté par l’inflation est de 950 $. Ces niveaux ne sont donc pas irréalistes, surtout si l’on tient compte de la réalité de l’offre et de la demande.

Les investisseurs doivent toutefois comprendre que l’argent est extrêmement volatile et que les corrections seront violentes. L’argent n’est donc pas fait pour les âmes sensibles.

L’argent est destiné à la préservation du patrimoine et non à la spéculation. Il doit donc être détenu sous forme physique en dehors du système bancaire.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD