GELDSCHÖPFUNG IM SISYPHUS-MODUS – TOD FÜR DOLLAR & ANLEIHEN

Als Anleger braucht man nur vier entscheidende aber simple Punkte zu verstehen, um die Flut wahrzunehmen, die uns zum Glück führt.

Als Anleger braucht man nur vier entscheidende aber simple Punkte zu verstehen, um die Flut wahrzunehmen, die uns zum Glück führt.

Warum nur wird die Mehrheit der Anleger auf anderen Strömen unterwegs sein und sich durch Not und Klippen winden müssen?

Es liegt wohl daran, dass sich Anleger wohler fühlen, wenn sie dem Trend folgen, ohne Veränderungen antizipieren zu müssen.

Wer jene vier Puzzle-Teile versteht, wird nicht nur der totalen Vermögenszerstörung entgehen, sondern auch eine Gelegenheit bekommen, wie es sie nur einmal im Leben gibt.

Die nächsten 5-10 Jahre werden vom größten Vermögenstransfer der Geschichte geprägt sein. Da die meisten Investoren an Blasenmärkten wie Aktien und Anleihen festhalten, werden sie kräftige Vermögensverluste hinnehmen müssen.

Wie Brutus in Shakespeares Julius Caesar sagt:

”Es gibt Gezeiten für der Menschen Treiben;

Nimmt man die Flut wahr, führt sie uns zum Glück,

Versäumt man sie, so muß die ganze Reise

Des Lebens sich durch Not und Klippen winden.

Wir sind nun flott auf solcher hohen See

Und müssen, wenn der Strom uns hebt, ihn nutzen,

Wo nicht, verlieren, was zur See wir wagten.

KLARHEIT: VIER PUZZLE-TEILE

Also: Um welche vier Puzzle-Teil, die entweder zum Glück oder ins Elend führen, geht es hier?

Es geht um:

1. Aktien

2. Währungen

3. Zinssätze

4. Rohstoffe

Man füge diese 4 Teile zusammen und das Rätsel der Marktentwicklung und der Zukunft der Weltwirtschaft wird ganz klar erscheinen.

Doch leider wird das Zusammenführen dieser 4 Teile den meisten Investoren Schwierigkeiten bereiten.

EWIGE SCHÖPFUNG

Haben Regierungen und Zentralbanken mit ihrer verschwenderischen Politik für eine Konditionierung der Investoren gesorgt? Denn diese Investoren erwarten nichts anderes als das ewige Glück…

Ja, vielleicht haben sie das. Doch dieses Glück hier wird flüchtig sein und in „Not und Misere“ enden.

Zentralbanken haben jetzt die Sisyphusaufgabe, bis in alle Ewigkeit Geld zu drucken.

Je mehr sie drucken, desto mehr werden sie drucken müssen. Als Sisyphus schließlich in den Hades kommt, muss er zur Strafe einen großen Stein bergauf rollen. Oben angekommen, rollt der Stein immer wieder zurück, so dass er ihn wieder und wieder und wieder… hinaufrollen muss.

Und eine solche Strafe hat auch die Federal Reserve auferlegt bekommen. Wie ich im Artikel über Paracelsus, den Schweizer Arzt im 16. Jh., deutlich gemacht hatte, kann alles Gift sein, entscheidend ist hierfür nur die Dosis. Seit Jahrzehnten bekommen die USA eine toxische Dosis „Gratisgeld“; sobald man davon abhängig geworden ist, kann dem vergifteten Patienten (der US-Wirtschaft) nur geholfen werden, indem ihm noch mehr vom selben Stoff injiziert wird.

Einerseits kann die Fed nie und nimmer die Geldschöpfung vorsätzlich stoppen, weil dann sofort Aktienmärkte, Anleihemärkte und das Finanzsystem zusammenbrechen würden.

Andererseits hat die unablässige Geldschöpfung auch ihre Konsequenzen.

Sie wird den Dollar zerstören, sie wird den Markt für US-Staatsanleihen zerstören und letztlich auch zu Inflation und Hyperinflation führen.

Unter Zerstörung des Anleihemarktes ist ein sehr deutlicher Anstieg der Zinssätze zu verstehen – etwas, das sich, in Anbetracht einer globalen Verschuldung von 280 Billionen $ (Tendenz rapide steigend), weder die USA noch die Welt leisten können.

Das haben wir es: Den USA und der Welt sind quasi die Hände gebunden; was sie auch machen, es wird schreckliche Konsequenzen für die Welt haben.

Kommen wir jetzt zu den 4 Puzzle-Teilen zurück, die Investoren fest vor ihrem geistigen Auge haben sollten.

PUZZLE-TEIL 1: ROHSTOFFE

Seitdem Nixon das Goldfenster vor 50 Jahren schloss, hat die Welt ein beispielloses Ausmaß an Kreditwachstum und Geldschöpfung erlebt.

Die Golddeckung der Währungen hielt die jeweiligen Zentralbanken an der kurzen Leine; seit 1971 begann jedoch eine Art Geldschöpfungsfreiheit, die von den USA und den meisten Ländern der Welt exorbitant genutzt wurde.

Seit 2006 verläuft die Geldschöpfung exponentiell.

Eine Zunahme des Geldangebots – das ist die Definition von Inflation in Reinform. Doch bis vor Kurzem schlug sich starke Inflation allein in bestimmten Anlageklassen wie Aktien, Anleihen und Immobilien nieder. Die normalen Verbraucherpreise stiegen in den offiziellen Quoten nur marginal an, obgleich einige von uns deutlich höhere Inflationsraten erleben als die offiziell erhobenen.

Doch jetzt senden uns die Rohstoffpreise Warnsignale, dass die Inflation bald mit Nachdruck durchschlagen wird.

So ist die Inflation im Bereich der Agrarprodukte seit letzten Mai um 50 % gestiegen. Bislang hat das noch keine schwerwiegenden Auswirkungen auf die Verbraucherpreise gehabt; doch die werden sich bald zeigen.

Seit ihrem Tief im April 2020 sind die Rohstoffpreise ganz allgemein um 100 % gestiegen.

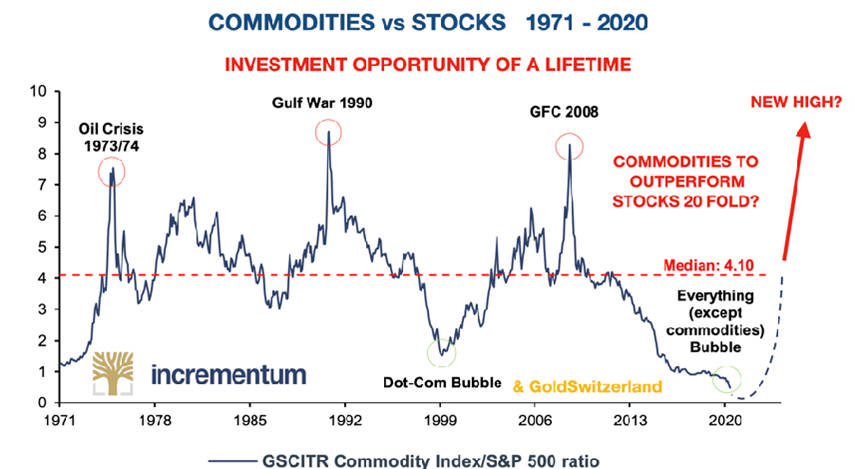

Unten im Chart sehen wir das Verhältnis aus Rohstoff- und Aktienkursen. Hier zeigt sich, dass Rohstoffe in einem 50-Jahre-Tief sind. Angesichts des massiven Aufwärtspotentials kann dieser Chart als Vorwarnung für eine drohende stark inflationäre Periode gelten.

Die meisten Rohstoffpreise werden drastisch steigen, auch Nahrungsmittel und Energie.

GOLD – DAS KÖNIGSMETALL

Anleger, die meine Artikel schon eine Zeit lang lesen, werden Folgendes wissen: Das beste Investment, um in inflationären Zeiten zu profitieren und gleichzeitig Vermögen zu sichern und zu schützen, sind Edelmetallaktien sowie physisches Gold, Silber und Platin.

Gold ist das Königsmetall, und seit dem Durchbruch durch die Gold-Maginot-Linie bei 1.350 $ befindet sich dieses Metall auf dem Weg zu Ständen, die sich heute kaum jemand vorstellen kann. Jede Korrektur, wie die aktuelle, sollte als Gelegenheit begriffen und genutzt werden, weiteres Gold zu kaufen.

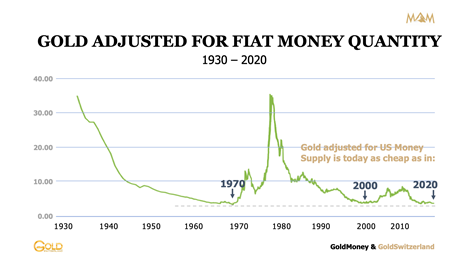

Im Verhältnis zum Geldangebot liegt Gold heute in einem historische Tief – so tief wie schon 1970 als Gold 35 $ kostete oder so tief wie im Jahr 2000, als Gold bei 290 $ lag (siehe Diagramm unten).

Das bedeutet, dass der Goldpreis bei Weitem noch nicht die massive Geldschöpfung der letzten Jahrzehnte widerspiegelt. Das wird noch kommen.

PUZZLE-TEIL 2: DOLLAR – WÄHRUNGEN

Die immer rasanter steigenden Defizite und Schulden in den USA werden Abwärtsdruck auf den Dollar ausüben.

Als ich mein Arbeitsleben 1969 in der Schweiz begann, gab es für 1 US $ noch 4,30 Schweizer Franken. Heute bekommt man nur noch 0,89 Schweizer Franken für 1 US $. Das nächste Ziel wichtige Ziel im Verhältnis ist 0,5 CHF für 1 USD. Vom heutigen Stand aus betrachtet, entspräche das einem Verfall von 44 %.

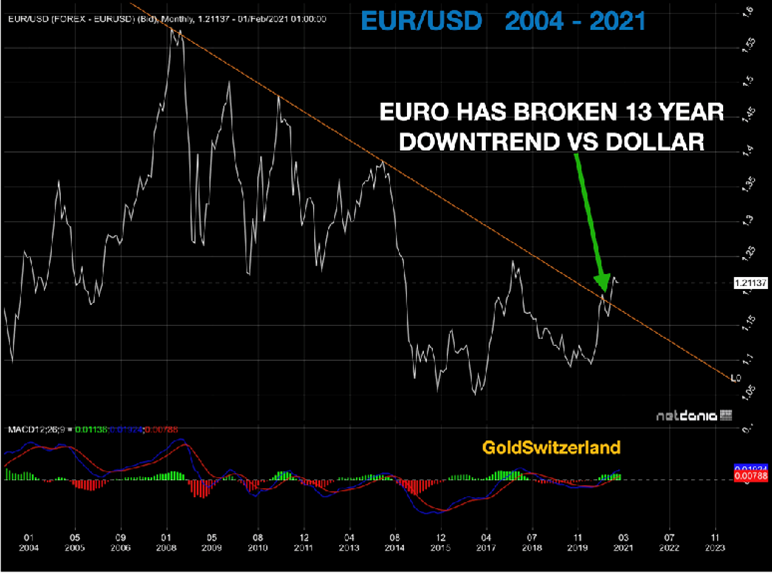

Zugegeben, der Schweizer Franken ist seit mehr als 50 Jahren die stärkste Währung gewesen. Allen Problemen der EU zum Trotz scheint selbst der Euro gegenüber dem Dollar auszubrechen – mit sehr positiven Aussichten.

Man darf allerdings nicht vergessen, dass sich alle Währungen in einem Entwertungswettlauf befinden, bei dem es keinen Preis für den Sieger gibt.

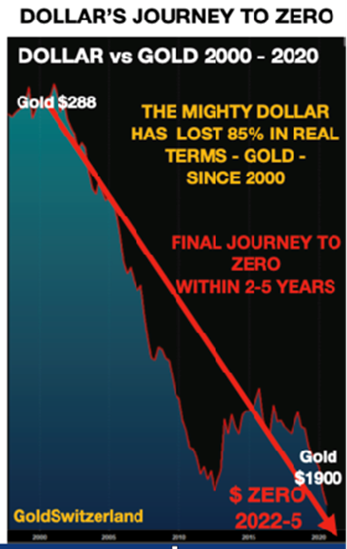

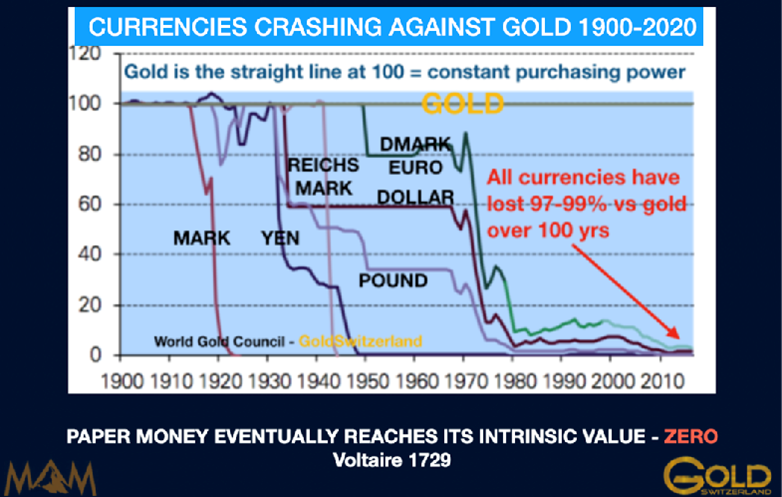

Man schaue sich nur das Gold-Dollar-Verhältnis an, das seit 2000 ganze 85 % verloren hat…

Wie ich schon oft erwähnt hatte: Alle Währungen haben effektiv (also gegenüber Gold) schon 97-99 % verloren, und in den kommenden Jahren werden sie auch noch die verbleibenden 1-3 % verlieren.

Dabei muss man verstehen, dass diese finalen Prozente – von heute aus betrachtet – einem 100 %igen Wertverfall gleichkommen und damit dem von Mises vorhergesagten Niedergang des Währungssystems.

DER NIEDERGANG VON WÄHRUNGEN IST MIT DEN TAG IHRER GEBURT BESIEGELT

Allein das Wesen von Fiat-Währungen sorgt dafür, dass ihr Niedergang schon am Tag ihrer Geburt besiegelt ist. Da bislang alle Währungen in der Geschichte vom Staat zerstört wurden, ist es völlig absurd, das eigene Vermögen in einer Einheit zu bemessen, für die der Wertverfall vorherbestimmt ist.

Man sollte immer daran denken, dass Gold das einzige Geld ist, das schon 5.000 Jahre überlebt hat.

PUZZLE-TEIL 3: ZINSSÄTZE

Weltweit befinden sich die Zinssätze auf historischen Tiefs. In der Schweiz kann man zum Beispiel eine 15-jährige Hypothek für 1,1 % bekommen.

Natürlich klingt das nach dem Schnäppchen des Lebens. Man kann ein Haus für 1 Million Schweizer Franken kaufen und muss dafür nur 11.000 Franken an Zinsen zahlen. Mietete man dasselbe Haus, würde man im Jahr das Dreifache der Hypothekenverzinsung ausgeben. Hier ist ganz klar ein Ungleichgewicht entstanden, das nicht tragbar ist.

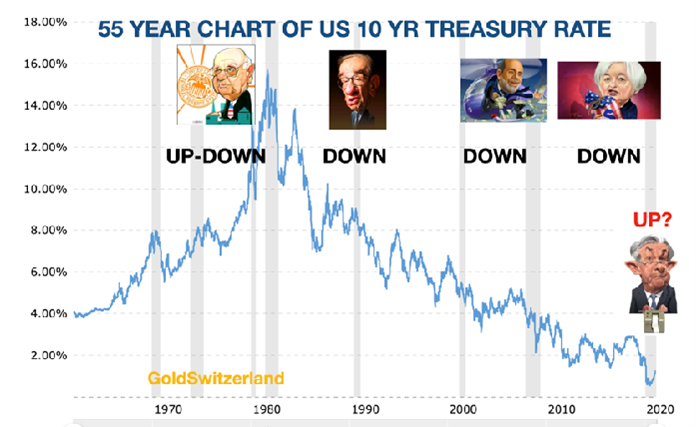

Die aufkommende Inflation wird die Zinssätze nach oben drücken, was wir schon bei 10-jährigen US-Staatsanleihen sehen können. Sie stiegen von März 2020 bis heute von 0,39 % auf 1,34 %. Technische wie zyklische Indikatoren untermauern, dass der monatliche Schlussstand von Juli 2020 als das langfristige Tief betrachtet werden kann.

Falls das zutrifft, wurde das Ende der Zins-Baisse sowie der Hausse bei US-Staatsanleihen bereits markiert ( ausgehend vom Volker-Hoch 1981 mit 16 %).

Und diese 40-jährige Periode beschränkter Zinsniveaus hat überhaupt nichts Natürliches an sich.

Als Volker im August 1979 Chef der Federal Reserve wurde, rentierte die 10-jährige US-Staatsanleihe mit 9 %, bis 1981 war ein schneller und steiler Anstieg auf 16 % zu verzeichnen. Als Volcker das Amt 1987 verließ, rentierte die 10-jährige Anleihe wieder mit 9 %. Also derselbe Stand wie 8 Jahre zuvor bei Amtsübernahme.

GREENSPAN: GREEN-SPRECH & NIEDRIGZINS

Dann betrat Greenspan die Bühne mit seiner Fed-Sprache, die niemand mehr verstand; allerdings liebten Politiker und Wall-Street-Akteure seine Taten, die viel mehr sagten als seine Worte. Im Verlauf seiner 13-jährigen Amtszeit hatte sich 2006 die Rendite für 10-jährige Anleihen von 9 % auf 4,5 % halbiert.

Jeder Fed-Chef nach Greenspan kannte von nun an nur noch eine Maßnahme: Akkommodieren durch endlose Geldschöpfung und Niedrigzins.

Und das ist die große 40-jährige Geschichte der Verzinsung von US-Staatsanleihen mit 10 Jahren Laufzeit – von 16 % im Jahr 1981 auf 0,4 % im Jahr 2020.

BIS ZUR PLEITE DRUCKEN

Die Steuerung der US-Zinssätze vermittelt auf jeden Fall den Eindruck, dass es hierbei eher um Verzweiflung als um Strategie geht. In einem freien, nicht manipulierten Kreditmarkt würden Angebot und Nachfrage die Kosten der Kreditaufnahme bestimmen. Steigt die Nachfrage nach Geld, steigen auch die Kreditkosten, was wiederum die Nachfrage senkt. Und wenn kaum Nachfrage besteht, sinken die Kosten, was wiederum die Kreditaufnahme stimuliert.

Das könnte das Faszinierende an freien und unregulierten Kreditmärkten sein: Kreditangebot und -nachfrage beeinflussen die Kapitalkosten und funktionieren als systemeigene Steuerung.

Keynesianische Wirtschaftsansätze und MMT (Modern Monetary Theory) haben werthaltiges Geld allerdings abgeschafft.

Die derzeitigen geldpolitischen Strategien verdienen viel eher die Bezeichnung „unvernünftige“ oder „unsolide“ Geldtheorie.

Eine andere passende Bezeichnung wäre Sich-In-Den-Bankrott-Drucken!

Die derzeitige Strategie niedriger Zinssätze verfolgt zwei Ziele.

Erstens sollen steigenden Aktienmärkte gefördert werden. Denn hohe Aktiennotierungen lassen die Illusion einer starken Wirtschaft und einer starken Führung entstehen. Also das perfekte Instrument für den Wählerstimmenkauf.

Zweitens ist „Gratisgeld“ angesichts einer US-Verschuldung von 28 Billionen $ eine Frage des Überlebens für die Nation. Man stelle sich nur vor, die Zinssätze wären durch Angebot und Nachfrage reguliert…

Jeder Präsident, der in diesem Jahrhundert amtierte, hat dahingehend einen neuen Rekord aufgestellt. Bush verdoppelte die US-Verschuldung nahezu – von 5,7 Billionen $ auf 10 Billionen $ innerhalb von mehr als 8 Jahren. Obama verdoppelte sie erneut von 10 Bill. $ auf 20 Bill. $. Und Trump legte mit einer Steigerung um 8 Bill. $ einen neuen 4-Jahre-Rekord vor.

Hinsichtlich der exponentiellen Schuldenentwicklung läge ein angemessener Marktzins wohl eher in der Region von 10 % als bei aktuell 0 % für Kurzläufer.

Angesichts einer US-Verschuldung von 28 Bill. $ würden Zinskosten von 10 % ganze 2,8 Bill. $ bedeuten – das entspräche buchstäblich einer Verdopplung des ohnehin schon desaströsen US-Haushaltsdefizits.

Für die US-Gesamtverschuldung von 80 Bill. $ würden Zinssätze von 10 % bedeuten, dass Kosten von 8 Billionen $ – oder aber 40 % des US-BIP – anfallen würden!

Also muss sich die Federal Reserve der kolossalen Aufgabe stellen, die Zinssätze und die natürlichen Marktkräfte klein zu halten. Meiner Einschätzung nach wird sie an dieser Aufgabe letztlich scheitern – mit schrecklichen Konsequenzen.

Es scheint ganz so, als würde Powell der erste Fed-Vorsitzende seit Volcker werden, der während seiner Amtszeit (trotz aller Gegenmaßnahmen) steigende Zinssätze erleben wird.

Höchstwahrscheinlich hat der Zinssatzzyklus schon sein Tief markiert. Für den Markt, der noch für viele Jahre ein Niedrigzinsumfeld erwartet, wird das ein großer Schock sein. Anfänglich wird die Inflation die Zinsen in die Höhe treiben. Anschließend wird ein fallender Dollar die Zinsen noch weiter ansteigen lassen. Die Panikphase kommt dann, wenn der Dollar einbricht und die Schuldenmärkte ausfallen. Das wird zu Hyperinflation führen.

PUZZLE-TEIL 4: AKTIEN

Im Jahr 1956 stieg Warren Buffet in das Investment-Business ein. Der Dow stand damals bei 500 Punkten und hat sich seither verdreiundsechzigfacht (63 x). Seit Beginn seiner Karriere hat Buffett Jahr für Jahr einen durchschnittlichen Jahresgewinn von 29,5 % machen können.

Das ist in jeder Hinsicht ein bemerkenswertes Ergebnis über einen Zeitraum von 75 Jahren. Es ist sehr wahrscheinlich, dass Buffett und überhaupt alle Aktienmarktinvestoren miterleben müssen, wie der Aktienmarkt nicht fällt, sondern einbricht.

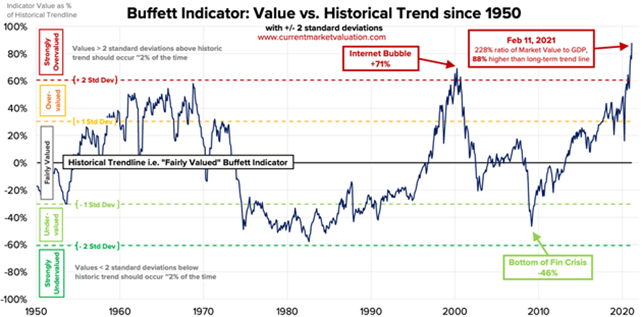

DER BUFFETT-INDIKATOR – MASSIVE ÜBERBEWERTUNGEN BEI AKTIEN

Buffetts eigener Indikator – Aktienmarktwert zu BIP – ist für Investoren aktuell ein sehr eindringlicher Warnhinweis.

Der US-Markt liegt jetzt bei 228 % im Verhältnis zur Wirtschaftsleistung. Damit liegt er 88 % über der langfristigen Trendlinie und auch deutlich über den Bewertungen der Jahre 1999-2000, die einen 80%igen Nasdaq-Crash mit sich brachten.

AKTIEN STEUERN AUF LUFTLOCH ZU

Mit 88 % Überbewertung kann der Dow jederzeit in einem Luftloch landen.

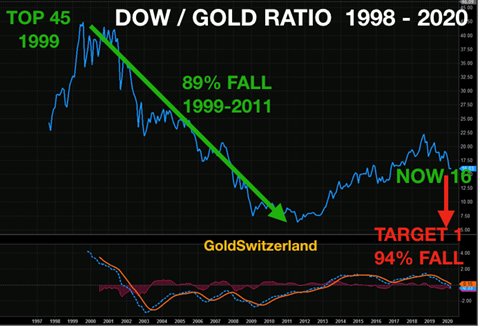

Das Dow-Gold-Verhältnis ist ein sehr wichtiger Maßstab des relativen Wertes zwischen Geld und Aktien. 1999 markierte das Verhältnis ein Hoch und fiel bis 2011 um 89 %. Seither sahen wir eine Korrektur, die 2018 endete. Die nächste Bewegung wird wieder den Stand von 1:1 erreichen wie 1980, als der Dow bei 850 Punkten stand und Gold bei 850 $. Im Anschluss daran sind auch niedrigere Stände wahrscheinlich.

Ein Stand von 1:1 im Dow-Gold-Verhältnis würde bedeuten, dass der Dow von den heutigen Ständen ausgehend 94 % gegenüber Gold verliert. Das ist ein sehr realistisches Ziel. Man muss sich wieder vor Augen führen, dass der Dow zwischen 1929 und 1930 an sich schon 90 % verlor, woraufhin es 25 Jahre dauerte, bis diese Stände erneut erreicht waren. Und die heutige Situation ist in jeder Hinsicht viel schlimmer als damals 1929.

Der säkulare Bullenmarkt bei den Aktien wird mit großer Wahrscheinlichkeit 2021 zu Ende gehen. Die Marktwende könnte jederzeit kommen. Alles wird sehr schnell gehen – wie schon im Jahr 2000; doch dieses Mal wird ein sehr langer und brutaler säkularer Bärenmarkt folgen.

Echte Vermögensanlagen wie Gold, Silber und Platin werden zu Lebensversicherungen für Investoren.

Das Festhalten an Aktien und Anleihen wird Ihr Vermögen und Ihre Gesundheit zerstören.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD