DIE GRÖSSTE FINANZKRISE & HYPERINFLATION

Für die größte Finanzblase der Geschichte hat es schon immer nur ein unausweichliches Ende gegeben – eine Hyperinflationäre Depression. Und dieses Mal wird sie global sein. Die Hyperinflation wird sich von Land zu Land ausbreiten, wie das Corona-Virus. Sie könnte überall beginnen, höchstwahrscheinlich wird das erste Land aber die USA oder die EU (auch Union der Europäischen Uneinigkeit) sein. Ihnen werden innerhalb kurzer Zeit viele weitere Länder folgen wie Japan und auch die meisten Entwicklungsländer. Die Hyperinflation wird, wie auch das CV, schnell von einem Land auf das nächste überspringen, und nur ganz wenige werden verschont bleiben.

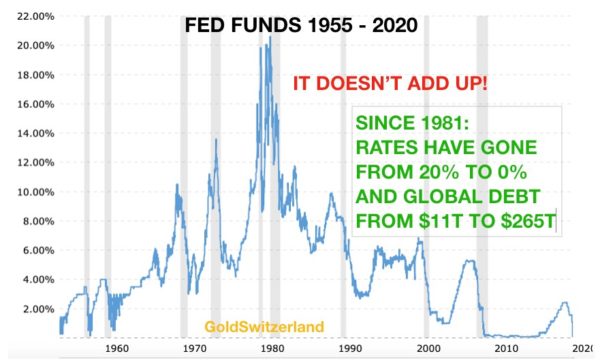

AKTUELLES ZINSNIVEAU IST DER FALSCHE INDIKATOR

Seit dem Höhepunkt des letzten Zinszyklus im Jahr 1981 befinden sich die Zinssätze in den USA und weltweit in einem 39-jährigen Abwärtstrend – von fast 20 % auf 0 %. Da Zinssätze in einem freien Markt von der Kreditnachfrage abhängig sind, deutet dieser lange Abwärtstrend auf eine schwere Rezession in den USA und dem Rest der Welt hin. Die grundlegenden Gesetze von Angebot und Nachfrage sagen uns: Wenn der Preis von Geld bei null liegt, möchte es keiner haben. Stattdessen kam es aber zu einem exponentiellen Wachstum der Schulden, ohne jeglichen Aufwertungsdruck bei den Zinssätzen. Und das hat einen einfachen Grund: Zentral- und Geschäftsbanken haben unbegrenzte Mengen Kredit aus dem Nichts geschöpft. In einem Bankensystem, das mit Mindestreserven arbeitet, können Banken dasselbe Geld 10- bis 50-mal verleihen.

1981 betrug die globale Verschuldung 14 Billionen $. Nun würde man annehmen, dass es im Umfeld einbrechender Zinssätze keine große Nachfrage nach Schulden gegeben hätte. Eine hohe Nachfrage hätte zu steigenden Zinssätzen geführt. Ein Blick auf die globale Verschuldung im Jahr 2020 zeigt jedoch atemberaubende 265 Billionen $. Folglich ist die Verschuldung in den letzten 39 Jahren um das 19-fache gestiegen, während die Schuldenkosten von 20 % auf 0 % gefallen sind – Hmmm!

DAS CORONA-VIRUS IST DER AUSLÖSER UND NICHT DIE URSACHE

Die Krise, in der die Welt jetzt steckt, wurde nicht durch das Corona-Virus verursacht. Wie ich schon häufig in anderen Artikeln deutlich gemacht habe, ist das CV nur der Impulsgeber, wenn auch der brutalste, der die Welt hätte treffen können. Die wahre Ursache der Größten Finanzkrise der Geschichte sind die Zentralbanken. Seit 50 Jahren gießen sie Öl ins Feuer, indem sie fortlaufend die Kosten für Geldbeschaffung senkten, bis diese im Jahr 2008, als die Zinssätze auf NULL gesenkt waren, kostenlos wurde. Seither beobachten wir weltweit sogar Negativverzinsung.

Negativverzinsung ist nicht nur ein absolutes Paradox, sondern auch absoluter Wahnsinn. Weltweit geben bankrotte Nationalstaaten Schulden aus, die sie nichts kosten oder für die sie bezahlt werden. Zinsen haben allein den Zweck, die Risiken des Geldverleihs zu entschädigen. Da Staaten auf der ganzen Welt Schuldverschreibungen in praktisch unbegrenztem Umfang ausgeben, welche zudem niemals zurückgezahlt werden, ist auch das Risiko des Geldverleihs an Staaten exponentiell gestiegen. Doch anstatt dass sich ein stark steigendes Zinsniveau durchgesetzt hätte, das das massive Schuldenwachstum sowie die stark gestiegene Risikolage widerspiegeln würde, kamen die Zentralbanken mit ihrem Widerstand gegen die Naturgesetze mittels Zinssatzmanipulation durch…

SCHEINMÄRKTE OHNE ECHTE KURSE

Geld ist ein Gut und sein Preis sollte sich in direkter Abhängigkeit von Risiko sowie Angebot und Nachfrage bilden. Doch aktuell haben wir ein Scheinfinanzsystem mit falschem Geld und falschen Märkten; reale Kurse gibt es nicht. Also: Durch konstante Manipulation und Interventionen können die Zentralbanken gemeinsam mit einigen Komplizen die meisten Märkte und deren Kurse komplett manipulieren.

Daher schlägt sich in den heutigen Geldbeschaffungskosten werden das Risiko noch die Nachfrage nieder. Sie sind heute allein Ausdruck arglistiger Manipulation, die den Staaten und ihren Meistern, den Zentralbankern, dient. Doch wie immer bei Scheinmärkten: Auch dieser wird ein Ende haben – und nicht bloß ein schlimmes, sondern ein katastrophales.

VERZWEIFELTE LAGE FÜR UNTERNEHMEN UND MENSCHEN

Wie schon im Artikel von letzter Woche erörtert wurde, haben wir jetzt den „perfekten Sturm“. Buchstäblich jeder Staat weltweit stellt aktuell Milliarden und Billionen Dollar, Euro etc. zur Verfügung für den vergeblichen Versuch, eine Weltwirtschaft vor dem Einbruch zu retten. In vielen Ländern sind 50 % der Industrieproduktion oder mehr stillgelegt. Die meisten Dienstleistungsbranchen sind völlig zum Erliegen gekommen – so auch der Flugverkehr, der Transport und die meisten Kleinunternehmen. Die Arbeitslosigkeit nähert sich Ständen an, wie sie seit der 1930er Depression nicht mehr erreicht wurden. Alle Unternehmen benötigen Beihilfe – vom Großkonzern bis zum Kleinbetrieb. Die Mehrheit der Menschen verfügt nicht über genügend Ersparnisse, um davon mehr als ein paar Wochen leben zu können. Und diejenigen, die jetzt arbeitslos werden, stecken in einer verzweifelten Situation.

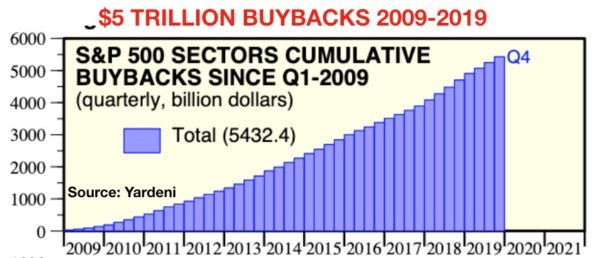

Viele US-Unternehmen benötigen staatliche Hilfen. Nur sehr wenige von ihnen haben aus ihren Gewinnen Reserven für schlechte Zeiten gebildet. Stattdessen wurden das Management aber auch die Aktionäre zu großzügig belohnt. Seit 2009 haben die im S&P 500 gelisteten Unternehmen 5,4 Billionen $ für Aktienrückkäufe ausgegeben. Anstatt staatliche Hilfe anzufordern, sollte das Management seine Boni zurückzahlen und Aktionäre, die große Auszahlungen erhielten, sollten die Unternehmen rekapitalisieren. Doch das wird natürlich nicht passieren. Wie schon 2006-09 werden Gewinne privatisiert und Verluste sozialisiert.

Unternehmen bluten gerade finanziell aus, Privatpersonen ebenso. Aus all dem ergibt sich ein Teufelskreis aus nicht bezahlten Rechnungen einschließlich Miete, Hypotheken und Steuern. Schätzungen gehen für die USA von einem BIP-Einbruch um 40 % bis 50 % im 2.Quartal 2020 aus. Das Problem ist aber, dass wir es nicht mit einer vorübergehenden Krise zu tun haben. Das heißt, dass es in den meisten Ländern eine permanente und schwerwiegende Ausdünnung des Bruttoinlandsprodukts geben wird.

SÄKULARER ABSCHWUNG FÜHRT ZU HYPERINFLATIONÄRER DEPRESSION

Also: Was wir gerade jetzt erleben, ist der Beginn eines säkularen Abschwungs, der bald zu einer hyperinflationären Depression führen wird. Und dies ist seit jeher das unausweichliche Ende dieses Zyklus gewesen, wie ich seit mehr als 20 Jahren in vielen Artikeln erklärt habe.

Eine Krise dieser Größenordnung ist immer eine Schuldenkrise. Sehr bald schon werden wir überall auf der Welt erleben, wie Schulden aufgrund zunehmender Kreditnehmerinsolvenzen unter enormen Druck geraten. Das wird zu einbrechenden Anleihepreisen und steil steigenden Zinssätzen führen. Dann werden die Zentralbanken die Kontrolle über die Zinssätze verlieren, weil zuerst die Verzinsung der langlaufenden Anleihen steigen und kurz darauf auch die Verzinsung der Kurzläufer in die Höhe treiben wird. Die Zinssätze könnten problemlos auf 15 % – 20 % steigen. Die Kurse vieler Anleihen werden auf null sinken und die Zinssätze ins Unendliche steigen. Ich hatte schon an anderer Stelle dargelegt, wie ich 21 % auf meine erste Hypothek in Großbritannien bezahlen musste, damals 1974. Hohe Inflation habe ich also persönlich kennengelernt, Hyperinflation hingegen noch nie.

Da der Großteil des 1,5 Billiarden $ schweren Derivatemarkts an Zinsentwicklungen gebunden ist, wird es auch diesen Markt sprengen. Alles zusammen wird zu unbegrenzter Geldschöpfung und zum Einbruch von Währungen auf deren intrinsischen Wert von NULL führen. An diesem Punkt wird das gesamte Finanzsystem nicht mehr wiedererkennbar sein und teils auch nicht mehr existieren. All das könnte sehr schnell geschehen, möglicherweise innerhalb der nächsten 6-18 Monate.

2006-09 WAR EINE PROBE

Könnte meine Kassandra-Prognose falsch sein? Ja, natürlich könnte sie das. Eines ist aber klar: In den Jahren 2006-09 fanden die Proben zu dem statt, was ich prognostiziere. Nichts wurde damals gelöst, nur temporär aufgeschoben. Und jetzt haben wir das echte Ereignis und egal wie viel Geld die Zentralbanker dieses Mal drucken werden – dieses Mal wird es keinen Effekt haben. Ich habe also ganz starke Zweifel daran, dass unsere „Banker-Freunde“ erneut einen Trick aus dem Hut zaubern können. Denn mit dem einzigen Trick, den sie kennen – also Geldschöpfung –, lässt sich ein Schuldenproblem niemals lösen.

MÄRKTE

Die Aktienmärkte haben, während ihrer ersten Abwärtsbewegung im Rahmen des neuen säkularen Bärenmarkts, in den meisten Ländern Verluste von 40 % innerhalb von 4 Wochen hinnehmen müssen. Wir erleben jetzt eine typische Korrektur, die ein wenig höher gehen kann. Wenn diese aber vorbei ist, und das könnte 1-3 Wochen dauern, wird die nächste verheerende Abwärtsbewegung einsetzen. Wer hier versucht, ins fallende Messer zu greifen, wird geschlachtet werden.

Die Anleihemärkte könnten mit massiver Manipulation durch Zentralbanken und Geldschöpfung noch etwas länger durchhalten. Schrottanleihen werden als erste einbrechen, und permanente Bonitätsherabstufungen werden dafür sorgen, dass viele Schulden Schrottstatus bekommen werden. Dasselbe wird mit vielen Unternehmensanleihen passieren, und innerhalb von 6-12 Monaten werden auch die Staatsanleihen unter Beschuss geraten.

Die Immobilienmärkte sind eine große Blase, die schon jetzt in der Auflösung begriffen ist. Gewerbliche Immobilien aller Größenordnungen oder wohnwirtschaftliche Immobilien – kein Sektor wird verschont werden. Es wird keine Käufer geben, keine Finanzierung und viele Zwangsverkäufe. Die perfekte Vorlage für einen Zusammenbruch.

Bevor die säkulare Baisse in diesen drei Märkten ihren Tiefpunkt erreicht haben wird, werden die Preise und Kurse effektiv um 90 % bis 100 % gefallen sein. Und effektiv bedeutet: gemessen in konstanter Kaufkraft wie Gold.

Dabei ist Folgendes nicht zu vergessen: Diese Märkte werden noch lange vor der Wirtschaft ihren Tiefpunkt erreichen. Die weitere Entwicklungslinie ist wahrscheinlich wie folgt: zuerst eine hyperinflationäre Depression im Verlauf der nächsten Jahren, welche sehr schnell kommen und gehen könnte. In Anschluss daran werden wir höchstwahrscheinlich eine deflationäre Implosion aller Vermögenswerte erleben sowie einen Zusammenbruch der größten Teile des Finanzsystems.

Man darf allerdings nicht glauben, dass damit alles zu Ende sei. Es ist nur eine Phase der Weltwirtschaft, in der die Exzesse aus 100 oder 300 oder sogar 2.000 Jahren korrigiert werden. Sobald die Schulden implodiert sind und die Preise von ihren derzeitigen Fantasiebewertungen gesunken sind, wird ein neues System zum Vorschein kommen, das auf soliden Werten und Prinzipien gebaut sein wird. Und dann beginnt der Zyklus wieder ganz von vorne.

GOLD

Beim Gold stehen aktuell der Papiermarkt wie auch der physische Markt unter enormen Druck. Von Seiten der Comex und der LBMA tönt es, man habe alles unter Kontrolle. Die LBMA vermittelt die Illusion, man habe reichlich Gold in den eigenen Tresoren. Doch dieses Gold ist praktisch komplett anderweitig gebunden und versprochen. Die Comex, die Goldterminbörse, steht unter immensen Druck, weil sie nur einen Bruchteil des physischen Metalls liefern könnte, wenn die Halter von Papierkontrakten physische Goldauslieferung beantragen. Und dieser Tag ist nicht mehr fern.

Die 3 größten Raffinerien der Welt mit Sitz im Tessin (Schweiz) waren 2 ½ Wochen geschlossen, sie stehen für 50 % der Weltproduktion. Die Raffinerien sind erst seit dieser Woche wieder offen, allerdings arbeiten sie nur mit einer niedrigen Auslastung von 25 -33 %.

Nehmen wir allein die Gold-ETF als Beispiel: In den letzten vier Wochen haben sie ihre Bestände um 93 Tonnen ausgebaut. Das entspricht einem Gesamtwert von 5 Milliarden $. Es ist aber heute praktisch unmöglich, so viel physisches Gold aufzutreiben! Somit stellt sich die Frage, wo die ETF ihr Gold gekauft haben.

Die Antwort ist simpel: Sie haben es von LBMA-Banken geliehen bekommen, welche als Depotführer des größten Gold-ETF, GLD, auftreten. Diese Banken verwahren zudem Zentralbankengold, sie müssen also nichts anderes tun, als dasselbe Gold noch ein weiteres Mal an die ETF auszuleihen. Wer jetzt Anteile an Gold-ETF hält – was man unter keinen Umständen tun sollte –, weiß also, dass das Gesamtfondsvolumen, und damit die eigenen Anteile, wahrscheinlich nur zu einem ganz geringen Anteil physisch gedeckt ist.

In einer Welt, in der die Preise fast aller Assets implodieren werden, ist Gold eine Lebensversicherung und das einzige Asset, das seinen Wert effektiv halten wird. Auch Silber wird sehr gut abschneiden und wahrscheinlich sogar besser als Gold. Doch Gold ist sicherer und deutlich weniger volatil.

Wie man im 20-Jahre-Chart oben sehen kann, befindet sich Gold in einem extrem starken Aufwärtstrend. In allen Währungen außer dem US-Dollar hat Gold seine 2011er-Hochs hinter sich gelassen. Der Goldpreis in US-Dollar ist gerade ausgebrochen und wird jetzt wahrscheinlich auf 1.700 $ steigen – auf dem Weg zum alten Hoch von 1.920 $. Und im Anschluss daran noch viel, viel höher.

Wie ich schon an anderer Stelle zum Ausdruck gebracht habe: Seit 20 Jahren versuche ich, Investoren öffentlich darüber zu informieren, welche entscheidende Bedeutung Gold bei der Sicherung von Vermögen hat. Glücklicherweise haben viele Anleger zugehört, obgleich sie damit nach wie vor nur 0,5 % der Weltfinanzanlagen repräsentieren. Seitdem wir vor 18 Jahren angefangen haben, ist Gold, abhängig von der Währung, um das 6- bis 7-fache gestiegen. Dieser Anstieg ist unbedeutend verglichen mit dem, was demnächst kommen wird.

Doch vergessen Sie nicht: Man hält kein Gold, um die Gewinne dann in entwerteten Papiergeld zu messen. Gold wird stattdessen in physischer Form als Versicherung gegen ein kaputtes Finanzsystem gehalten, das wahrscheinlich auf sehr lange Zeit hinweg nicht repariert werden wird.

About Egon von Greyerz

Egon von Greyerz

Founder and Chairman

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

VON GREYERZ AG global client base strategically stores an important part of their wealth in Switzerland in physical gold and silver outside the banking system. VON GREYERZ is pleased to deliver a unique and exceptional service to our highly esteemed wealth preservation clientele in over 90 countries.

VONGREYERZ.gold

Contact Us

Articles may be republished if full credits are given with a link to VONGREYERZ.GOLD