Reale BRICS-Bedrohung + Schlimmste Makro-Lage überhaupt

In vielen Artikeln und Interviews hatte ich unlängst davor gewarnt, dass Powells „längerfristiger Hochzins“-Krieg gegen die Inflation in Wirklichkeit (und ironischerweise) zu … nun ja … höherer Inflation führen wird.

Denn die steigenden Zinsauslagen für Uncle Sams verheerend anwachsenden 33-Bill. $ -Kneipendeckel (danke, Herr Powell) werden unweigerlich durch einen inflationären Mausklicker im Fed-Hauptquartier beglichen werden.

Zudem habe ich immer wieder darauf hingewiesen, dass Powelsl Krieg gegen die Inflation zumeist Augenwischerei ist; insgeheim strebt der Zentralbankchef Inflation an, denn ein zunehmend inflationierter/ entwerteter USD hilft, diesen Kneipendeckel zu begleichen.

Powell gelingt diese unverhohlene Lüge dadurch, dass er öffentlich einen stetigen Rückgang der Inflation feststellen kann, weil er die wahren Verbraucherpreisdaten schlichtweg zu niedrig ausweist.

Wie John Williams kürzlich feststellte, liegen die wahren Inflationsquoten, insofern ein ehrlicher Maßstab (und nicht die klar geschwindelte Erhebungsmethode des BLS) genutzt wird, eher bei 11,5 %, anstatt bei einer öffentlich ausgewiesen „Gesamtinflation“ von 3,7 %.

Wer einen offenen Blick für die Modis Operandi überschuldeter/ gescheiterter Regime hat, den dürfte das so gut wie gar nicht überraschen. Wie hatte der ehemalige Präsident der Europäischen Kommission, Jean-Claude Juncker, doch einst gesagt: „Sind die Daten zu schlecht, lügen wir einfach.“…

Doch selbst jene, die weiterhin den heute gängigen Truman-Show-Inflationsnarrativen (mit „sanfter Landung“) trauen, welche uns aus Washington bzw. der Bezos Post oder den Traditionsmedien (ob A, B oder C) erreichen, selbst jene werden vom Hochlodern der Inflationsflammen betroffen sein, allen Schwindelnarrativen und beruhigenden Plattitüden zum Trotz.

Und das gilt insbesondere für die ölabhängige Inflation. Denn nichts brennt schneller!

Unheimliche Flammen beim Ölangebot

Ob von links oder von rechts, der Blödsinn aus Washington wird einfach immer blöder.

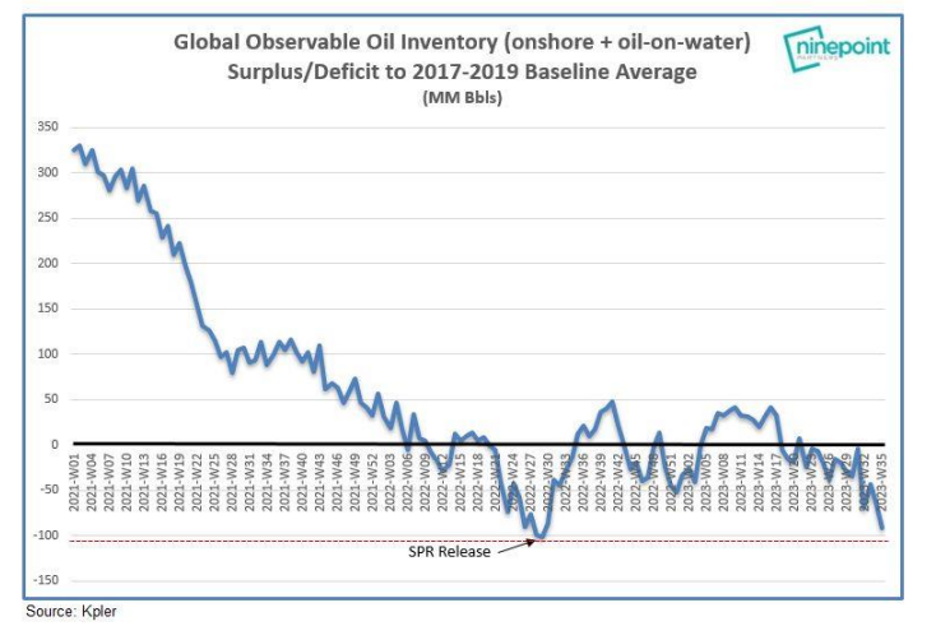

Im Spannungsfeld zwischen steigenden Zinsen (danke, Mr. Powell), die langfristige Investitionsausgaben (Capex) seitens der US-Ölproduzenten unhaltbar machen, und einem Weißen Haus, das im Grunde seit Jahren daran arbeitet, die Ölförderung in den USA gesetzlich einzustampfen, sinken nun die US-Energiebestände. Und wir alle wissen: Nachlassendes Angebot führt zu steigenden Preisen – und zu Inflation.

Unterdessen hatte sich Saudi-Arabien, das von eben jenem Weißen Haus als „Pariastaat“ bezeichnet wurde, nicht für Bidens peinliche Ghettofäuste und Produktionsausweitungsgesuche erwärmen können, vielmehr kürzte! das Land, gemeinsam mit anderen führenden OPEC-Staaten, die Ölproduktion.

Mann-oh-Mann, was für ein geopolitischer Schocker…

Unterm Strich sinken also nationale wie globale Öllagerbestände, und zwar heftig.

Der ungeschickte Öl-Twostepp

Das einst „umweltbewusste“ Weiße Haus ist sich bewusst geworden, dass sich die Welt, aber auch die Inflationsquoten, nach wie vor um Öl drehen, insbesondere seitdem Westeuropas früherer Energielieferant, im Rahmen der kurzsichtigsten (d.h. dummen) politischen Entscheidungen seit dem Irakkrieg, sanktioniert wurde.

Das könnte auch Bidens Gesinnungswandel sowie die plötzliche Kehrtwende beim Streit um eine Ausweitung der US-Schieferölproduktion erklären, die schließlich dazu führte, dass heute so viel Geld in die Schieferfelder gepumpt wird wie seit drei Jahren nicht mehr.

Doch leider könnte all das zu kurz greifen und auch zu spät kommen (ganz wie Powells QT), um die gegen Jahresende potentiell anstehenden Ölpreisschocks und Inflationsschübe noch zu verhindern; der ohnehin angezählte (und steigende) US-Verbraucherpreisinflationsindex gerät dadurch noch stärker unter Druck.

Während sich das Ölangebot verknappt, steigen Ölpreise und Inflationsquoten zusammen mit Anleiherenditen und Zinssätzen – ein perfekter Sturm für die vollends aufgeblähten Anleihe-, Aktien- und Immobilienmärkte.

All diese Preisniveaus und Inflationsquoten wären aber noch viel schlimmer, würde auch noch Chinas Ölnachfrage steigen – und aus diesem Grund beten die westlichen Schlagzeilen geradezu eine Implosion Chinas daher. So machte etwa der Economist in zwei aufeinander folgenden Ausgaben die ökonomische Implosion Chinas zum Titelthema.

Sehen Sie, wie „Big Media“ und „Big Government“ gemeinsam ins Bett gehen?

Alles verknüpfen

Wie dem auch sei, jetzt ist es an uns, all das miteinander zu verknüpfen.

Sollte die (wie auch immer falsch dargestellte) Inflation eindeutig realer und spürbarer werden (wovon ich ausgehe), so werden die daraufhin ansteigenden Anleiherenditen auch zu einem Erstarken des US-Dollars führen und somit den Kneipendeckel Uncle Sams verteuern, was wiederum kein gutes Omen für Amerikas schwarzlöchriges Zwillingsdefizit aus unrückzahlbaren Schulden wäre, insofern nicht…

…insofern nicht die Fed wieder mehr falsches/ inflationäres Geld druckt, um die eigenen Schuldtitel aufzukaufen und den eigenen exporttoxischen sowie BRICS-ignoranten US-Dollar zu schwächen.

Doch auch hier: Egal, wie ich die makroökonomischen Daten drehe und wende, die US-Notenbank wird letztendlich keine andere Wahl haben, als die Kehrtwende einzuleiten, die mehr Sofortliquidität bringt und folglich auch eine verstärkt inflationäre Geldpolitik, damit die kaputten Anleihemärkte gerettet/ monetisiert werden können.

Sobald diese Zwangsläufigkeit Schlagzeilen macht, wird der temporär erstarkende Dollar als das erkannt werden, was die informierte Welt längst in ihm sieht – ein weiteres Fiat-Monster, das die Weltreservewährung stellt, welche in den Händen einer Nation liegt, die in puncto Staatsschulden- und Defizitquoten mit jeder anderen Bananenrepublik gleichzieht.

Direkte Realitätsbetrachtung fällt schwer, nicht aber den BRICS…

In den USA oder der EU mögen es viele vielleicht nicht sehen wollen. Wie der Tod oder die Sonne lassen sich auch schlechte Nachrichten schwerlich direkt unter die Lupe nehmen.

Die BRICS-Staaten aber, denen peinliche Bilanzen nichts Fremdes sind, sehen es klar und deutlich.

Auch wenn ich nie an den Hype um goldgedeckte BRICS-Währungen glaubte, so habe ich doch null Zweifel daran, dass dieses Amalgam aus rohstoffreichen Nationen einen gemeinsamen Feind hat im derzeit US-dominierten (und US-getriebenen) internationalen Handelssystem, dessen hegemoniale Tage gezählt sind und dessen Allianzen sich für immer und ewig weg von Washington dedollarisieren werden, wovor wir ab Tag 1 der Sanktion gegen Putin (ökonomischer Selbstmord) gewarnt hatten.

Zudem benötigen die BRICS gar keine „offizielle“ goldgedeckte Währung, um sie ihre Sachwerte in Gold, und nicht Dollar, zu handeln. Sie müssten schlichtweg einfordern, dass ihre Exporte in Gold bezahlt werden, wie Marcus Krall und ich kürzlich erörterten.

Die erweiterten BRICS-Nationen sind wohl kaum die perfekte Mischung aus grenzenloser Vertrauenswürdigkeit und effizienter Koordination. Nichtsdestotrotz verbindet sie eine existenzielle Bedrohung durch einen überteuerten USD und negativ rentierende UST.

Des Weiteren, das hatte ich jüngst auf dem Rule-Symposium erwähnt, herrscht zwischen ihnen vielleicht nicht vollstes Vertrauen, Gold hingegen vertrauen sie voll und ganz.

Systemwechsel ist jetzt eine Frage des Überlebens

Nie passte der Spruch „der Feind meines Feindes ist mein Freund“ besser als auf die wachsende Liste der BRICS+-Akteure, die erkennen, dass ihr eigenes Überleben davon abhängt, dass sie dem Erstickungstod entkommen, welcher mit der Begleichung von > 14 Bill. $ in USD-denominierten Schulden einhergeht, deren steigende Kosten (Zinsen) sie sich nicht mehr leisten können und somit Gefahr laufen, zu Vasallen Washingtons zu werden.

Wie Luke Gromen kürzlich anmerkte, heißt es aus der Perspektive der BRICS-Staaten jetzt: „Entweder zusammenhalten oder einzeln hängen“.

Veränderungen beim Petrodollar?

Beispielsweise China kann nicht auf ewig an einem Petrodollarsystem für Ölkäufe festhalten. Als weltgrößter Ölimporteur erkennt das Land rein rechnerisch, dass ihm am Ende die Dollars für die Ölkäufe ausgehen werden.

Kurzum: China muss sich einen besseren Plan einfallen lassen – jenseits des Dollars.

Und das wird es.

Haben Sie übrigens mitbekommen, wer das nächste „BRIC in the wall“ sein wird? Saudi-Arabien!

Erkennen Sie den Trend? Und sehen Sie, wie sich in der Ferne Veränderungen bei den Ölwährungen auftun?

Ich mein’ ja nur…

Ich schon hatte vor Monaten Folgendes zu bedenken gegeben: Der Saudische Trend – weg von Washington und näher an Shanghai – könnte letztlich den entscheidenden Impuls geben für eine langsame Auflösung des heutigen Petrodollarsystems, welches bis dato im Spannungsfeld zwischen den einst „freundlichen“, heute aber nachlassenden, US-saudischen Beziehungen funktioniert und Garant ist für die globale Nachfrage (und folglich das Überleben) eines ansonsten entwerteten Papier-Dollars.

Sollte sich das Petrodollarsystem radikal oder auch nur langsam auflösen, so würde das die Nachfrage und inhärente Kaufkraft des USD weitaus stärker schädigen (und Gold steil ansteigen lassen), als jede goldgedeckte Handelswährung der BRICS das könnte.

Und trotz aller Sensationsmache im Vorfeld des BRICS-Gipfels in Südafrika sah dies niemand kommen – zumindest nicht die Traditionsmedien.

Das stelle man sich mal vor…

BRICS haben weitere Tricks auf Lager: Mehr USD-Vermögen als -Verbindlichkeiten

Abgesehen von einer Lahmlegung des USD durch Verschiebungen im Petrodollarhandel (schrittweise oder plötzlich), sollte nicht unerwähnt bleiben, dass mit Ausnahme von Südafrika alle BRICS-Staaten mehr USD-Vermögen als -Verbindlichkeiten haben. Das bedeutet auch: Um USD zu beschaffen, können sie jetzt auch UST abstoßen – zum Schaden von Uncle Sam.

Viele Ideologen und US-Thinktanker sind immer noch der Ansicht, die USA hätten alle Macht über jene kleinen, blöden BRICS-Staaten, welche vermeintlich unter einer Dollarknappheit leiden.

Diese Großtuer betrachten den USD weiterhin als allmächtig und allherrschend; vielleicht sollte man mal im Irak oder Libyen nachfragen…

Doch das Lager „der ewig Dollar-Gläubigen“ sieht den Wald vor lauter Bäumen nicht mehr oder die grundlegende Mathematik hinter dem Schuldenmärchen.

Falls Sie es nicht mitbekommen haben: Die USA haben ihr Schuldenaufnahmevolumen bis Ende 2023 gerade um wahnsinnige 1,9 Billionen $ aufgestockt.

Und das in Zeiten steigender Zinsen, während die US-Notenbank am straffen (suizidalen) QT-Kurs festhält!

Mathematisch erzeugt das Abwärtsdruck bei Anleihen und somit Aufwärts(kosten)druck bei den Anleiherenditen – ein Szenario, das für ein mit insgesamt 95 Bill. $ + (Öffentliche Hand, Haushalte sowie Unternehmen) verschuldetes Amerika nicht länger funktionieren kann.

Sollten die BRICS-Staaten sich entscheiden, diesem toxischen Mix noch ein Scheibchen US-Anleiheausverkauf hinzuzufügen, dann hätte das – in einem stark absturzgefährdeten, schuldenbasierten System – noch schwindelerregendere/ unangenehmere Konsequenzen für Uncle Sam.

Das ist schlecht, ganz schlecht!

Um es erneut zu sagen: Die makroökonomische Lage, ganz gleich wie man sie dreht und wendet, ist nie zuvor so schlecht, so anfällig und so vorhersehbar gewesen.

Die USA sind jetzt gefangen in einem Schulden-Teufelskreis, aus dem es nur noch einen Ausweg gibt, der über eine währungsvernichtende Rückkehr zu mehr künstlichen QE-“Stimuli“ führt und über den Inbegriff aller Inflationswellen.

Der Horizont ist jetzt klar überschaubar: Anleiherenditen, Zwillingsdefizite und Inflation (selbst die falsch dargestellte) sind auf dem Weg nach oben, und ja, auch das BIP ist gestiegen, doch wie ich kürzlich geschrieben hatte, ist schuldengetriebenes BIP-Wachstum nicht Wachstum, sondern nur Verschuldung..

Insofern Washington die Staatsausgaben nicht im Rekordumfang kürzt (was den politischen Opportunisten die Wahlergebnisse ruinieren würde und somit nicht in Frage kommt), bleibt Washington nur noch ein einziges Instrument – mehr Falschgeld und mehr reale Inflation. Das bedeutet auch, dass das Geld in Ihren Taschen, Girokonten oder Portfolios zur reinen Beleidigung wird.

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..