Die ökonomische Zukunft: Trostlos, trivial & schon jetzt klar

Der voranstehende Titel mag etwas sensationsheischend klingen, nicht?

Im Kontext des ganzen Hypes um eine goldgedeckte BRICS-Währung, der sich diesen Sommer vor dem Hintergrund eines Treffens in Südafrika entfachte und jetzt wie ein Ruderschlag im Wasser vergeht, mag das Argument einleuchten, dass viele Goldbugs Clickbait feiern und reproduzieren als seien sie bloggende Teenager.

Und gerade dem Edelmetallbereich ist das “Dauerschwarzseher”-Etikett nichts Fremdes, schließlich soll ja der Kleinhandel immer ordentlich brummen.

In Ordnung. Verstanden. Ja, ich kapier’s. Wir alle “verkaufen ja nur unser Buch”.

Doch die Faktenlage ist sensationell genug

Der Haken dabei ist: Man muss gar kein Schwarzseher sein, um Anleihesignale, grundlegende Mathematik, Geschichtslektionen, aktuelle Geopolitik oder klar ersichtliche Energie- und Edelmetallflüsse mit gesundem Menschenverstand zu interpretieren.

Und wer das tut, sieht drohendes Unheil kommen – Nationen, die Bankrott gehen, Währungen, die Vertrauensverlust erleiden, Staatsanleihen, die abstürzen wie Felsbrocken.

Kurz: Man muss keine Schlagzeilen aufbauschen oder Untergänge prognostizieren, wenn die aktuelle Fakten- und Zahlenlage schon mehr als sensationell ist.

Trauerspiel US-Staatsanleihe

US-Vermögenswerte im Umfang von ca. 18 Bill. $ werden vom Ausland gehalten; 7,5 Bill. $ davon entfallen auf die zunehmend verfänglichen und unbeliebten Schultitel von Uncle Sam.

Diese Schuldscheine werden nun noch unattraktiver, weil die zusehens überschuldeten USA (mit einer laufenden öffentlichen Verschuldung von 33 Bill. $) bis Jahresende 2023 zusätzliche 1,9 Bill. $ Schulden aufnehmen möchten und auf dem Weg ins nächste Jahr gleich noch weitere 5 Bill. $ dazu, was selbst Jamie Dimon auf die Palme brachte.

Doch wer wird diese Schuldscheine kaufen? Ganz ehrlich.

Sollte das Ausland nun beginnen, parallel dazu die bestehenden UST-Bestände im Umfeld einer längst ersichtlichen US-Schuldenkrise abzustoßen, so hätte das für die USA und den Rest der Welt einen exponentiellen Anstieg der (schon spürbaren) Schmerzzustände zu Folge.

Das ist keine Dichtung, sondern Fakt.

Selbst amerikanische Banken, die traditionell zu den großen Käufern von US-Staatsanleihen gehören, fahren inzwischen ihre Käufe zurück…

Auch die Hedgefonds, die derzeit knapp auf der UST-Käuferseite stehen, könnten ohne Weiteres von Liquitätsszenarien betroffen sein, die sie in Kürze auf die Verkäuferseite wechseln lassen.

Elementare Mathematik, elementare Liquidität

Während Powells längerwieriger und (meiner Meinung nach) simulierter Hochzinskrieg gegen die Inflation den Dollarkurs in die Höhe treibt und während zeitgleich die Ölpreise anziehen (rückläufige Schieferölproduktion im Permgestein, Russen kürzen die Ölproduktion, während Amerika einen Deal mit dem Iran macht?), werden eben jene Staaten, die aktuell noch USTs im Wert von 7,5 Bill. $ halten, Liquidität benötigen, um verteuertes Öl zu kaufen und um die zunehmend teurer werdenden (USD-denominierten) Schulden abzuzahlen.

Aus mathematischer Sicht bedeutet diese Liquiditätskrise also zusätzlichen Abverkauf (und keinen Ankauf) von amerikanischen Staatsanleihen und somit auch mehr haiflossenähnlich steigende Anleiherenditen (bei fallenden Anleihepreisen), was nach Adam Ries dazu führt, dass die Fremdkapitalkosten für die längst himmelschreiend verschuldeten Unternehmen, Privatpersonen, Eigenheimbesitzer und eben auch Staaten fatal steigen werden.

Und das ist wichtig, weil der Anleihemarkt nun eben…ja, wichtig ist – ein Thema, das ich Woche für Woche, Monat für Monat und Jahr für Jahr immer wieder anreiße…

Machen die Goldbullen wieder die Pferde scheu?

Auch hier werden einige einwenden, hinter solcher Elementarmathematik und den plumpen Warnsignalen aus langweiligen Kreditmärkten steckten nur wieder die Goldbullen, die einmal mehr die Pferde scheu machten.

Doch leider bestätigt die Geschichte Folgendes: Wenn Nationen in einer Schuldenspirale stecken, dann endet das stets mit einer Währungskrise, auf die eine soziale Krise folgt, welche wiederum zunehmende Zentralisierung sowie sinkende persönliche wie finanzielle Freiheiten nach sich zieht.

Wer dem Finger am Puls des heutigen Zeitgeists hat, dem könnten solche Zentralisierungstrends vielleicht bekannt vorkommen.

Also ja, zerrüttete Anleihemärkte sind wichtig, besonders dann, wenn sie in einer Weltreservewährung bemessen werden, die (wie auch jede andere Währung mit unrückzahlbarer Schuldenbelastung) als finale Blase platzen wird.

Ein kaputtes Amerika geht pleite

Die banale, empirische und jetzt auch zunehmend unstrittige Tatsache ist: Amerika stellt Schecks aus, die sein institutioneller Körper gar nicht mehr einlösen kann.

Selbst die US-Regierung zerspringt/ teilt sich unter der Last ihrer Schulden; wer die Soap-Opera um Kevin McCarthy verfolgt, kann das bestätigen.

Und ganz gleich, was man über Floridas Kongressabgeordneten Matt Gaetz („Eddi Munster“) denken mag, seiner schroffen Aussage, die er vor dem Kapitol der Vereinigten Staaten vor einer Wand aus Kameras traf, lässt sich kaum widersprechen – nämlich, dass Amerika, das ohnehin schon von Entdollarisierung und Schuldennöten geplagt ist, heute, so seine Worte, „F-ing pleite ist.“

Malt auch er nur den Teufel an die Wand, oder sollten wir die oben stehende Mathematik lieber doch in Betracht ziehen? Sie wissen schon – jene grundlegenden Fakten…

Das Fehlen guter Szenarien

Ein Land, eine Währung und eine Staatsanleihe kann auf keine guten Szenarien mehr blicken, wenn Produktivität, ausgeglichene Haushalte, Handelsüberschüsse und Staatseinnahmen durch eine historisch beispiellose Schuldenlast, Zwillingsdefizite und eine Zentralbank ersetzt wurden, die zum widernatürlichen und de facto beherrschenden (jedoch ruinierten) Portfoliomanager unserer zersplitterten Nation und unserer komplett zentralisierten Märkte geworden ist.

Mit Blick auf diesen langsamen, offen ignorierten Prozesses, der (nachdem der lebendige Frosch gekocht ist) zur Kreditexplosion führt (allen zuständigen Lobby-gekauften Politikern sei an dieser Stelle gedankt) sage/ frage ich seit Jahren immer wieder eines: Wer wird der finale Käufer unserer fatalen Schulden sein, wenn die privaten Körperschaften mit den dazu notwendigen Bilanzen nirgends zu finden sind?

Die Antwort ist trostlos, trivial und schon jetzt klar: Die Federal Reserve.

Und woher wird die Fed das Geld nehmen, um die immer teurer werdenden Schulden zu finanzieren (an dieser Stelle sei auch Jerome Powell gedankt)?

Die Antwort ist trostlos, trivial und schon jetzt klar: Aus dem Nichts.

Das inflationäre Endspiel

Unausweichliche Monetisierung (also, QE + Ertragskurvenkontrolle) von historisch einmaligen und rauschhaft verwalteten Schuldenständen wird sich natürlich inhärent inflationstreibende Wirkung haben, trotz zwischenzeitlich anstehender disinflationärer Ereignisse (d.h. fallende Kredit- und Wertpapiermärkte).

All das bringt mich dazu, das ironische Fazit zu wiederholen (welches sogar von der Diskussionsschrift der St. Louis Federal Reserve zur „Fiskalischen Dominanz“ geteilt wird), nämlich: Powells sogenannter Krieg gegen die Inflation (QT + Zinserhöhungen) wird letztlich zu historisch unausweichlicher Inflation in Form von Mausklick-Billionen führen, damit unser System auf Kosten der Währung gerettet werden kann.

Schon jetzt lässt das US-Finanzministerium Pläne durchblicken (siehe Josh Frost), denen zufolge US-Anleihen „resilienter“ (d.h. liquider) gemacht werden sollen, und zwar mittels (und das ist ein nicht so cleverer Plan) Rückkauf der eigenen Schuldtitel.

Mit anderen Worten: Das US-Finanzministerium wird seinen eigens gemixten Giftcocktail schlucken – mithilfe zunehmend entwerteter (aber trotzdem relativ starker) USD, die wieder einmal aus dem Nichts herbeigeklickt werden.

Wer schon jetzt den täglichen Rückgang der inhärenten Kaufkraft des Dollar zu spüren bekommt, dürfte sich fragen, ob das noch ein guter Plan ist.

Noch dominiert der Stumpfsinn beim Konsens

Trotz derart deutlicher und sinnstiftender Indikatoren aus dem Reich der simplen Mathematik unkontrollierbar gewordener Verschuldung, favorisieren Konsensprognosen immer noch die langlaufende US-Staatsanleihe als den relativ sichersten Fluchthafen inmitten eines zugegebenermaßen kaputten globalen Ozeans.

Das Vertrauen in den TLT (EFT für langlaufende UST) ist heute fast so verzweifelt, wie das Vertrauen in Kapitain John Smith auf der unsinkbaren Titanic.

Doch wenn man Mathe und Geschichte nicht gänzlich ignoriert, cancelt oder vergisst, dann scheint ein 15-Punkte Sturz im TLT mit anschließenden Ausschlägen bei den ohnehin schon fatal hohen Zinssätzen die wahrscheinlichste der Entwicklungen zu sein.

Warum? Weil es einfach nicht genügend natürliche Käufer für Uncle Sams kriminell fahrlässigen Kneipendeckel gibt – es sei denn, es gäbe einen magischen (und inflationären) Gelddrucker.

Das ist nun einmal unsere Sichtweise darauf.

Sanfte Landung? Sie ist doch längst hart!

Unterdessen forcieren die politischen Entscheidungsträger mit Prawda-ähnlichen Anstrengungen (nebst Infanterie- und Artillerieunterstützung durch ihre vertikal integrierten Medienplattformen) weiterhin das Narrativ der „sanften Landung“, obgleich fast jeder Indikator (Bankrotte, Entlassungen, Zinskurven, Geldmengenwachstum M2 im Vorjahresvergleich, Fitch-Herabstufungen, Leitindikatoren des Conference Board of Leading Economic Indicators und ein schreiender Oliver Anthony) schmerzlich offenlegt, dass wir uns längst in einer harten Landung befinden.

(Und waren es nicht dieselben sanften „Experten“, die uns erzählten, die Inflation sei „vorübergehend“?)

Leute: Die Dinge sind schon hart, nicht sanft.

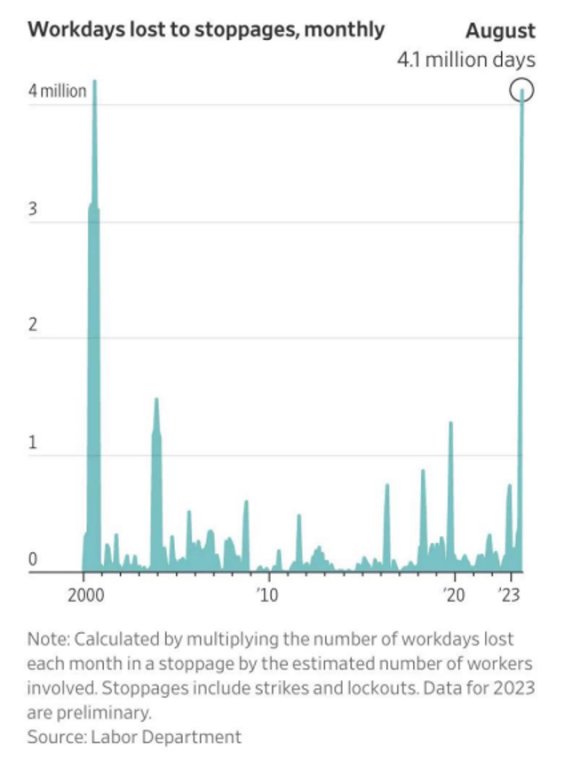

Im amerikanischen August gingen 4,1 Millionen Arbeitstage aufgrund von Streiks verloren (man denke an Ford, GM etc.), während uns im Westen eine Schlagzeile nach der anderen erzählen will, dass China (das 7 der 10 größten Frachthäfen der Welt hat) das eigentliche Problem ist und somit auch für Investitionen am wenigsten geeignet ist.

Hmmm.

Ein globales Problem

Sollten China und USA übrigens gemeinsam Schaden nehmen, dann dürfte das Jahr 2008, mit Blick auf Kapitalmärkte und Weltwirtschaft, noch als vergleichsweise ordentliches Jahr durchgehen …

Die harte Realität ist die: Während alle westlichen Staatsanleihen in einmalig großen Schwierigkeiten stecken, ist China mit Immobilien- und Schuldenblasen konfrontiert, zusätzlich zu geopolitischen Verschiebungen und folglich auch Lieferkettendisruptionen, welche die Preisinflation bei all jenen amerikanischen Produkten, die in…ja richtig, in China! produziert werden, penetrant fördert.

Aus all diesen Gründen bevorzugen wir Vermögenswerte, die dort bestens positioniert sind, wohin der inflationäre Hockey-Puck (oder Poloball) unterwegs ist, aber nicht aktuell liegt.

China: Umbau der Goldpreisfindung

Einer dieser Vermögenswerte ist natürlich physisches Gold.

Apropos China. Was China mit diesem Vermögenswert macht, ist geradezu außergewöhnlich und verrät eine Menge darüber, worauf wir uns in den nächsten Monaten und Jahren im Westen mit Blick auf Schulden, Inflation, Zinsen, Währungen und Gold einstellen können.

Oder, einfacher formuliert: China wird kursangebend im Goldhandel.

Auch wenn es den meisten, die ihre Daten (und Interpretationen) aus den Traditionsfinanzmedien beziehen, unbekannt sein mag, so hat China doch in aller Stille seine klare Absicht (und auch seine Fähigkeit) bescheinigt, Gold gegen einen waffenfähig gemachten USD aufzurüsten.

Insbesondere die chinesische Zentralbank hob kürzlich ihre Goldimportbeschränkungen auf, deren temporäre Einführung, nach Meinung der westlichen Presse, ein gescheiterter Versuch gewesen sei, die eigene Währung zu verteidigen und die USD-Abflüsse einzudämmen.

Doch wie meist im Traditionspressekontext liegt die wahre Geschichte eher 180 Grad gegenüber.

Sprich: Unsere googelnden „Investigativjournalisten“ in ihren 30ern haben die Tatsache ignoriert, dass A) Chinesen Gold in Yuan und nicht Dollar kaufen und dass B) die Goldaufschläge in China wieder auf 5 % zurückgesprungen sind.

Kurz: Wie es scheint, scheitert China gar nicht bei der Verteidigung der eigenen Währung, vielmehr zeigt es der erfolgreich, dass chinesische Politik Einfluss auf die Goldpreisgestaltung hat.

Tatsächlich hatten die Importbeschränkungen nur dafür gesorgt, dass der Goldpreis innerhalb der chinesischen Grenzen anstieg, so dass es gegenüber dem Londoner Spotpreis zu Preisspannen von bis über 120 $/ Unze kam.

Doch mit dem Ende der Importbeschränkungen fiel diese Preisspanne gleich wieder auf 76 $/ oz.

Einfacher formuliert, bedeutet das, dass China gerade bewiesen hat, dass es Gold kontrollieren kann und im weiteren Sinne auch Inflationserwartungen, Zinsen und selbst den USD.

Und das liegt daran, dass eine klar ersichtliche Korrelation zwischen Goldflüssen (von West nach Ost) und der Goldpreisfindung besteht.

In der Vergangenheit waren die Zuflüsse (d.h. die Abflüsse von London) dann am stärksten, wenn die Goldkurse sanken. Doch heute sehen wir zum ersten Mal seit Jahrzehnten, dass das Gold auch trotz steigender Kurse nach Osten weiterfließt.

Warum?

Natürlicher Fluss – vom wertlosen Papier zu den edlen (Geld-)Metallen

Ich habe konsequent die Meinung vertreten, dass sich – auch ohne offizielle goldgedeckte BRICS-Währung oder explizite Gold-Verrechnung gegen Öl, Gas oder andere Sachwerte – ein natürlicherer und erwartbarer Typ des Handelsgeschäfts herausbilden werde, der fast dieselben Absichten verfolgt und ganz ähnliche Resultate bringt und insgesamt dafür sorgen wird, dass die Goldkäufe Chinas (aber auch chinesisches Dollar-Dumping) mit der Zeit weiter anziehen.

Das bedeutet unterm Strich was? Dass sich die westliche Goldpreisfindung am inländischen Gold-Niveau in China ausrichten/ zu ihm aufsteigen wird.

Wie sagte noch der Vorsitzende der Shanghai Gold Exchange, Xu Luode, im Jahr 2014:

„Die Shanghai Gold wird den Goldmarkt mit seiner derzeitigen Regelung – ‚Verbrauch im Osten, Preisfindung aber im Westen“ – verändern. Wenn China ein Mitspracherecht im internationalen Goldmarkt hat, wird der wahre Goldpreis offen gelegt.“

Bitte lesen Sie den letzten Satz noch einmal.

Buchstäblich seit Tag 1 der selbstmörderisch kurzsichtigen Sanktionen gegen Russland warnen wir davor, dass diese Sanktionen unterm Strich engere Beziehungen zwischen Russland und China bringen – zwei Ländern also, die schon jetzt genug haben vom US-Dollar, jenem Schwanz, der mit dem globalen Hund wackelt.

Falls Sie es nicht mitbekommen haben: Russland verkauft dringend gebrauchtes Öl an ein unverhohlen öldurstiges China – und zwar in CNY, und nicht in USD.

Da man in China mit Gold, das in CNY bepreist ist, mehr Energie kaufen kann als im Westen, wird auch mehr Geldmetall nach Shanghai fließen; Shanghais Macht über die Preisfindung in London wird also hochgefahren….

Das war so leicht vorherzusagen, doch westliche Medien verstecken gerne vorhersehbare Fakten. Eine ihrer größten Sünden ist letztlich die Unterlassungssünde.

Als die Weltreservewährung als Waffe gegen Russland in Stellung gebracht wurde, vergaß der US-geführte Westen, was Luke Gromen dessen „Achillesferse“ nannte – nämlich die nicht zugewiesenen Goldmärkte im Londoner Umfeld.

Änderung der Kampftaktik

Indem sie die Grabenverläufe des „Gold-für-Energie“-Schlachtfelds ändern, bewaffnen China und Russland langsam aber vorhersehbar Gold und Energierohstoffe und bringen diese gegen einen waffenfähig gemachten USD in Stellung.

Längerfristig setze ich dabei auf Gold und damit bin ich nicht allein.

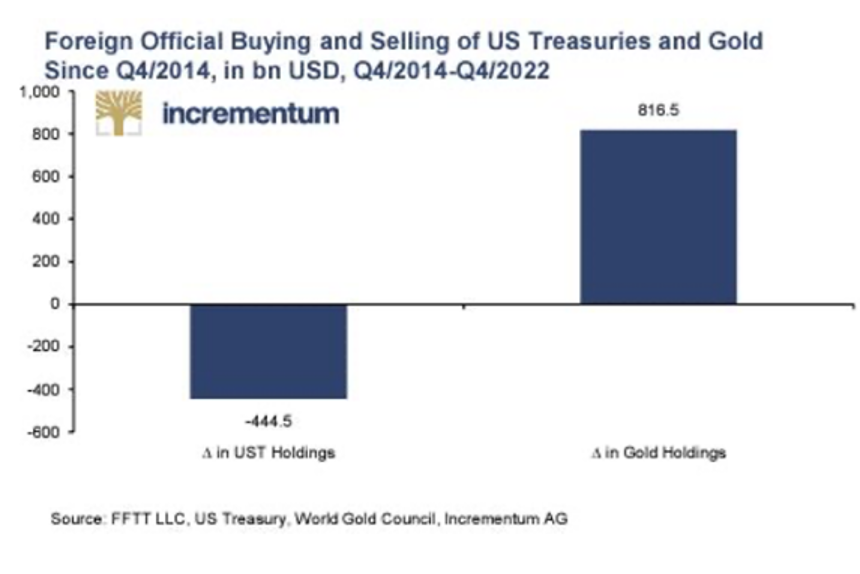

Man frage nur alle Zentralbanken, die physisches Metall aufstapeln und Amerikas Papierschulden in Rekordumfang abstoßen.

Wie bei einer Armee, die Truppen, Kanonen, Pferde und Versorgungswagen an der Grenze zusammenzieht, sind die von den betreffenden Zentralbanken ausgelösten Goldbewegungen ein deutliches Signal für eine anstehende Schlacht um ein neues Handelssystem, in dem der Fokus weniger auf Uncle Sams schuldenbasierten Handelsmodell und seiner schuldentriefenden Währung liegen wird.

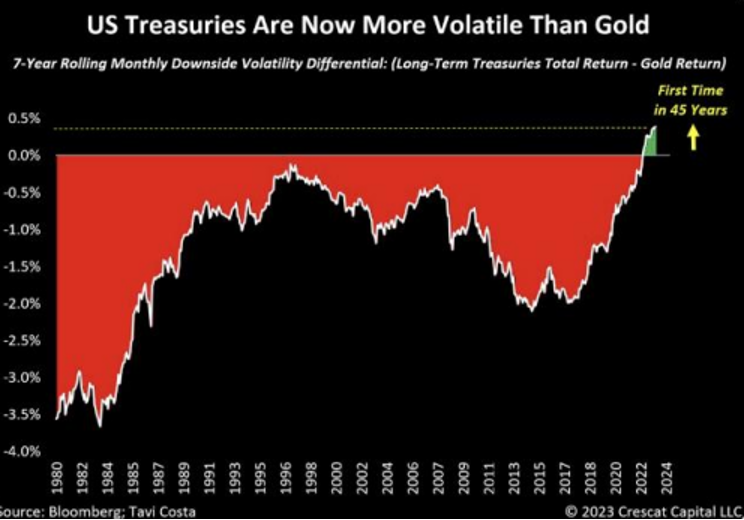

Selbstverständlich ist das positiv für Gold. Anders als die US-Märkte und die US-Wirtschaft ist Gold das wahre „resiliente“ Asset, das seine Preismacht hält trotz positiver (obschon manipulierter) Realzinsen sowie steil steigender UST-Renditen.

Das könnte eine weitere Erklärung dafür sein, warum die Volatilität bei langlaufenden UST derzeit höher ist als die Abwärtsbewegung beim physischen Gold – etwas, das es seit fast einem halben Jahrhundert nicht mehr gegeben hat.

Ich mein‘ ja nur…

About Matthew Piepenburg

Matthew Piepenburg

Partner

VON GREYERZ AG

Zurich, Switzerland

Phone: +41 44 213 62 45

Der globale Kundenstamm von VON GREYERZ sichert aus strategischen Gründen einen erheblichen Anteil des Eigenvermögens in physischem Gold und Silber, das außerhalb des Bankensystems in der Schweiz verwahrt wird. Dabei bietet Matterhorn Asset Management seiner hochgeschätzten Kundschaft aus über 90 Ländern einen einzigartigen und außergewöhnlichen Vermögensschutz-Service.

VONGREYERZ.GOLD

Kontakt

Die vollständige oder teilweise Vervielfältigung ist gestattet, solange die ursprüngliche Quelle (vongreyerz.gold) verlinkt wird..